本コラムにおいては「相続分」について、紹介します。

下記目次に倣い、法務上のポイント、税務上のポイントを交えながら解説していきます。

概要

「相続分」とは、相続人が取得する相続財産の相続割合のことをいい、法定相続分と指定相続分の2種類があります。これら相続分の性質や、相続分の放棄・譲渡、その課税関係については、留意すべき税務上・法令上のポイントがございます。

|

本コラムでは、「相続分」に関する税務上・法令上のポイントを、具体的な裁判例やQ&Aを交え、分かりやすく解説します。

|

|

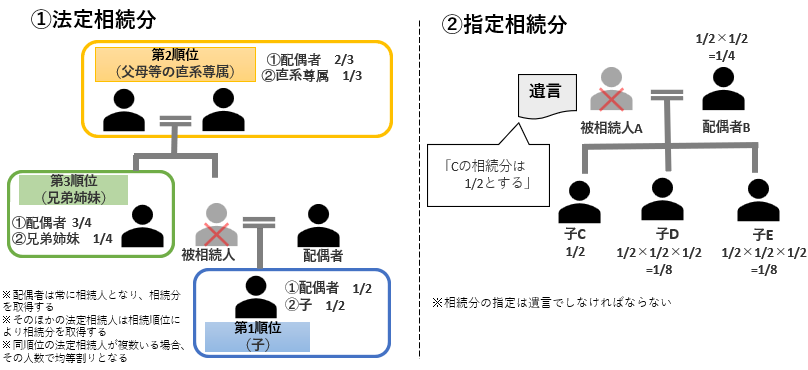

1.相続分とは

相続分には、以下の2つがあります。

①法定相続分:被相続人の相続にあたり、各相続人の取り分として民法上定められた相続分

②指定相続分:被相続人が遺言によって指定する相続分

|

◆ 法務ポイント ◆

法定相続分も指定相続分も、相続人間の遺産分割協議で合意ができれば異なる内容による相続をすることができます。

|

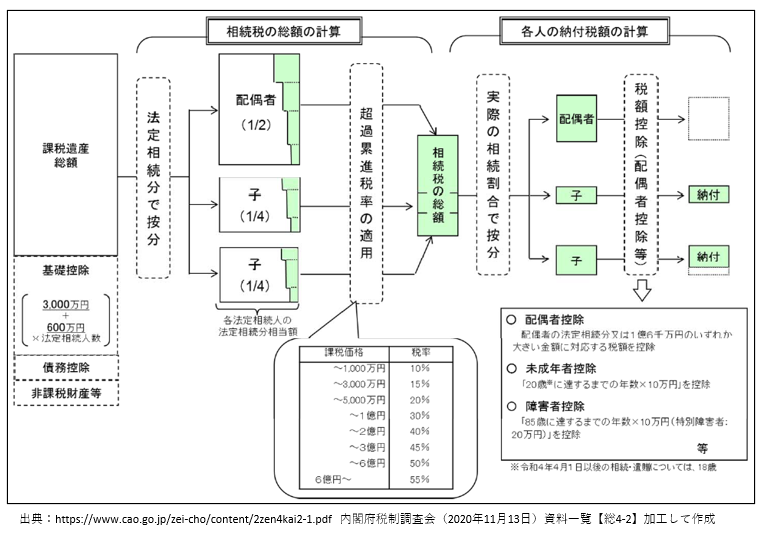

2.相続税の計算における法定相続分

日本では、相続税の総額を法定相続人の数と法定相続分によって計算し、それを各人の取得財産額に応じ按分して税額を計算する方式(法定相続分課税方式)が採られています。

|

◆ 税務ポイント ◆

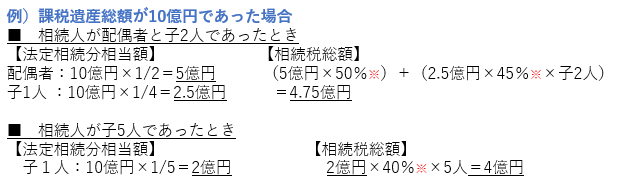

・ 同じ課税遺産総額であっても法定相続分が異なれば、相続税の総額も異なります。(※超過累進税率による税額の調整は省略)

・上記のとおり相続税の総額を算出してから、各人の相続割合で按分して各人の納税額を算定します。したがって、 各相続人の相続財産額に税率を乗じて相続税を計算するのではありませんので、ご注意ください。

|

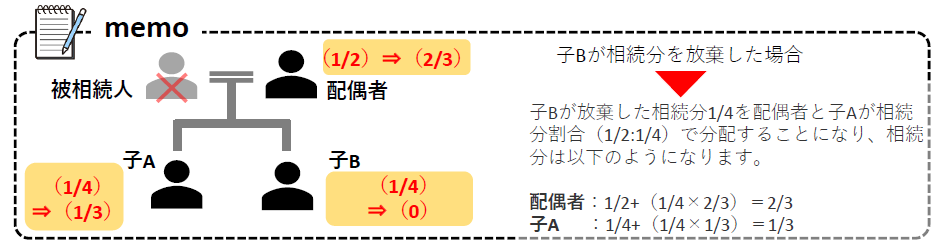

3.相続分の放棄

相続分の放棄とは、相続が開始してから遺産分割までの間に遺産分割において自己の取得分がないものとする旨の一方的な意思の表示をいいます。

方式

法律上定めはありませんが、実務上は本人の署名、実印による押印、印鑑証明書の添付が求められます。(※相続放棄と異なり、裁判所での申述も不要)

効果

放棄者の相続分は他の共同相続人の各人の相続分の割合に従い分配され、各相続人に帰属することになります。ただし、相続人としての地位を失うわけではないので、放棄者は相続債務の負担義務は免れません。

4.相続分の譲渡

相続分の譲渡とは、相続が開始してから遺産分割までの間に、相続人が自分の相続分を譲り渡すことをいいます。

方式

法律上定めはなく、口頭でも書面でも行うことができます。ただし、紛争防止の観点から書面作成をしておくことが望ましいといえます。

譲渡対象

相続分の譲渡は他の相続人だけでなく相続人以外の第三者に対しても行うことができます。

一部譲渡

持分割合の一部譲渡も可能です(

※個別財産の一部譲渡はできません)。

効果

相続分の譲受人は、譲渡人が相続財産に対して有する相続分をそのまま取得し、遺産分割手続きに関与することができます。ただし、債権者の関与なく譲渡が行われるため、譲渡人が対外的に相続債務を免れるものではありません。

|

◆ 法務ポイント ◆

・相続放棄の場合は相続人の地位自体失いますが、相続分の譲渡や相続分の放棄の場合は相続人としての地位を失うわけではないので、相続財務の負担は免れません。

・相続分の譲渡を行い第三者が相続関係に介入してくると、相続関係が複雑になります。これに対応するため、民法では相続人以外の第三者に譲渡された場合、以下の要件を充足すれば相続分の取戻権(民法905条)を行使することが認められています。相続人1人が単独で行うことも可能ですが、その場合は相続分は行使者に帰属すると解されるので注意が必要です。

【要件】

①相続分の譲渡から1か月以内に行使すること

②相続分を譲り受けた第三者に対して、譲渡の対象となった相続分の時価と譲渡に要した費用を支払うこと

|

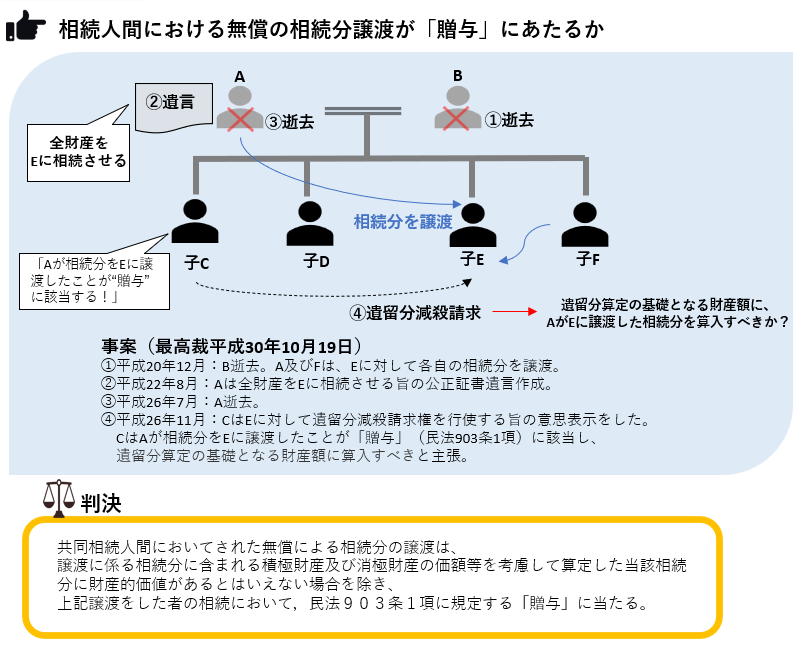

5.判例

|

◆ 税務・法務ポイント ◆

・相続分の譲渡がなされた場合には、譲渡人が死亡した場合の相続に際して、民法903条1項に定める「贈与」として、特別受益とみなされ、相続財産への持ち戻しが必要になったり、遺留分算定の基礎となることがあり得ますので、留意が必要です。

・譲渡された相続分の価額の評価基準時については特別受益一般と同様に相続開始時になると考えられます。

・相続分の譲渡が行われたときの課税関係は、次頁をご参照ください。

暦年課税の対象とならない特別受益は、Bの死亡後3年以内にAが死亡しても、相続税の課税価格に加算する贈与財産には含まれません。

|

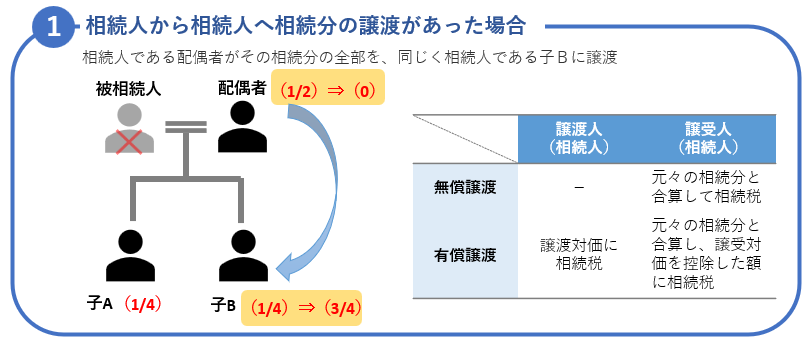

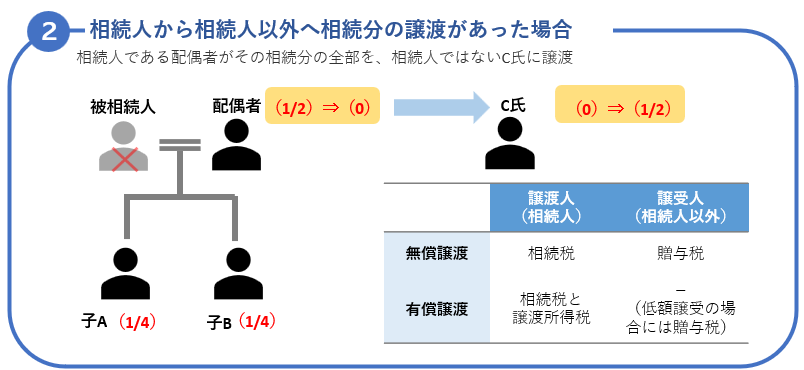

6.相続分の譲渡における課税関係

相続人は自分の相続分を他者に譲渡することができます。ただし、譲受者が誰であるかによって課税関係が異なります。

|

◆ 税務ポイント ◆

・相続人以外の人へ相続分を譲渡した場合には、一旦相続し、その後譲渡したものとして課税されます。したがって、相続分の譲渡による課税上のメリットはありません。

・遺産の中に不動産が含まれている場合の不動産登記も上記と同様で、一旦(共同)相続登記を行い、その後、譲渡人から譲受人への持分移転登記を行うことになります。

|

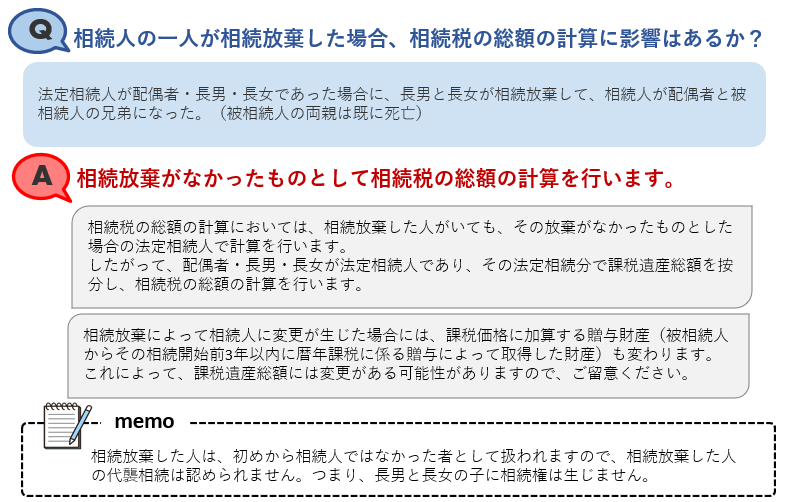

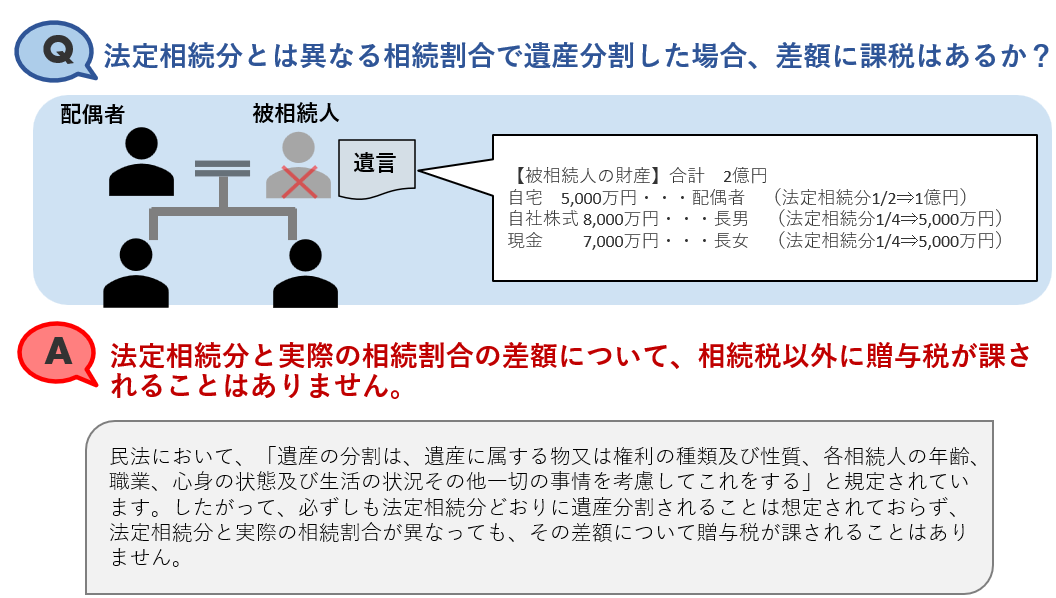

7.法定相続分と課税に関するQ&A

※詳細については、税理士・税理士法人等の専門家や所轄の税務署等にお問い合わせ下さい。

※ダウンロードにあたっての注意事項※

・本サイトでダウンロードできる本資料の著作権(著作権法第 27 条及び第 28 条に定める権利を含みます。)、商標権、その他知的財産権、肖像権等の権利(以下総称して「知的財産権等」といいます。)は、当社又は正当な権原を有する第三者に帰属します。

・本資料を非営利目的で個人的な使用をする場合、法人の場合は当社が許諾した範囲で使用する場合に限り、本資料をダウンロード・保存、印刷、閲覧することができるものとします。但し、かかる表示または印刷物には、当社の著作権表示が付されることを条件とします。

おすすめ記事はこちら