2022年度税制改正によって、2023年10月1日以後に大口株主等が内国法人から支払いを受けるべき上場株式等の配当所得等の課税上の取り扱いが改正されることになりました。改正の内容を説明します。

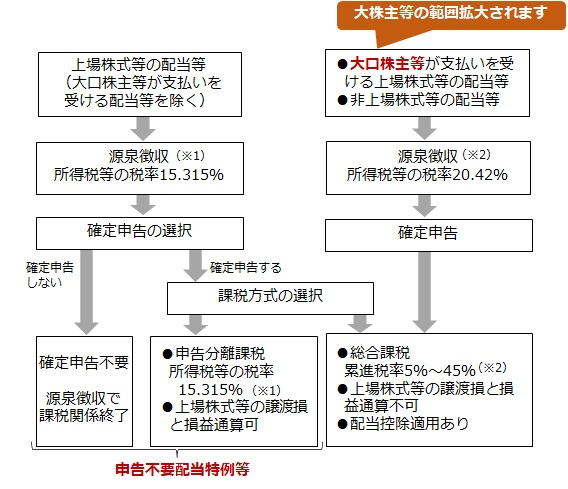

配当に係る課税関係

(※1)上場株式等の配当等(左列)は、配当支払い時に住民税の税率5%の源泉徴収があります。

(※2)大口株主等が支払いを受ける上場株式等の配当等・非上場株式等の配当等(右列)は、確定申告によって住民税の税率10%を負担します。ただし、1回に支払いを受ける配当が「10万円×配当計算期間/12月」以下のものは所得税の確定申告不要を選択できます。

2021年度会計検査院決算検査報告本文 第4章第3節第10「申告不要配当特例等を適用している個人株主が上場会社から支払を受けた配当に係る課税の状況等について」に基づき作成

大口株主等の要件と取り扱い

■改正前

●2021年度会計検査院決算検査報告(概要)

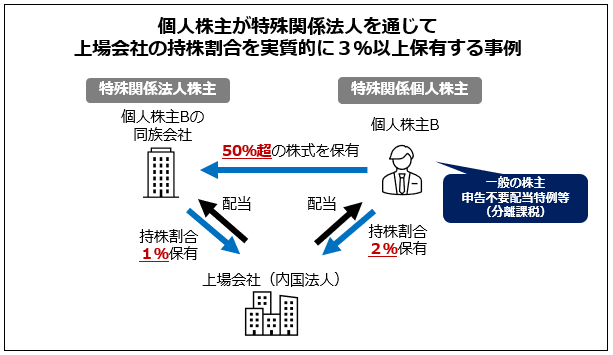

会計検査院において、上場会社の個人株主のうち“個人株主が特殊関係法人を通じて上場会社の持株割合の3%以上実質的に保有している個人株主(特殊関係個人株主)”と“大口の個人株主”との間で課税の公平性が保たれているかに着眼し、検査が行われました。

検査の対象は、有価証券報告書等の大株主の状況欄(上位10名程度)を用いました。2017年10月期から2019年9月期までの大株主の状況欄に個人株主が記載され、かつ、2018年1月1日から2019年12月31日までの間に配当の支払を行っている上場会社2,166社とその個人株主3,749人です。

検査の結果、会計検査院は、“個人株主が上場会社の株式を保有している法人の議決権の過半数を保有し支配している個人株主(特殊関係個人株主)”と“大口の個人株主”との間で課税の公平性が保たれていないと思料される。」と指摘しました。

その理由として、特殊関係法人株主を通じて上場会社に対する持株割合を実質的に3%以上としながら、配当課税について申告不要配当特例等(所得税等・住民税20.315%)を適用することが可能となっているという問題があります。

※2021年度会計検査院決算検査報告本文 第4章第3節第10「

申告不要配当特例等を適用している個人株主が上場会社から支払を受けた配当に係る課税の状況等について」に基づき作成

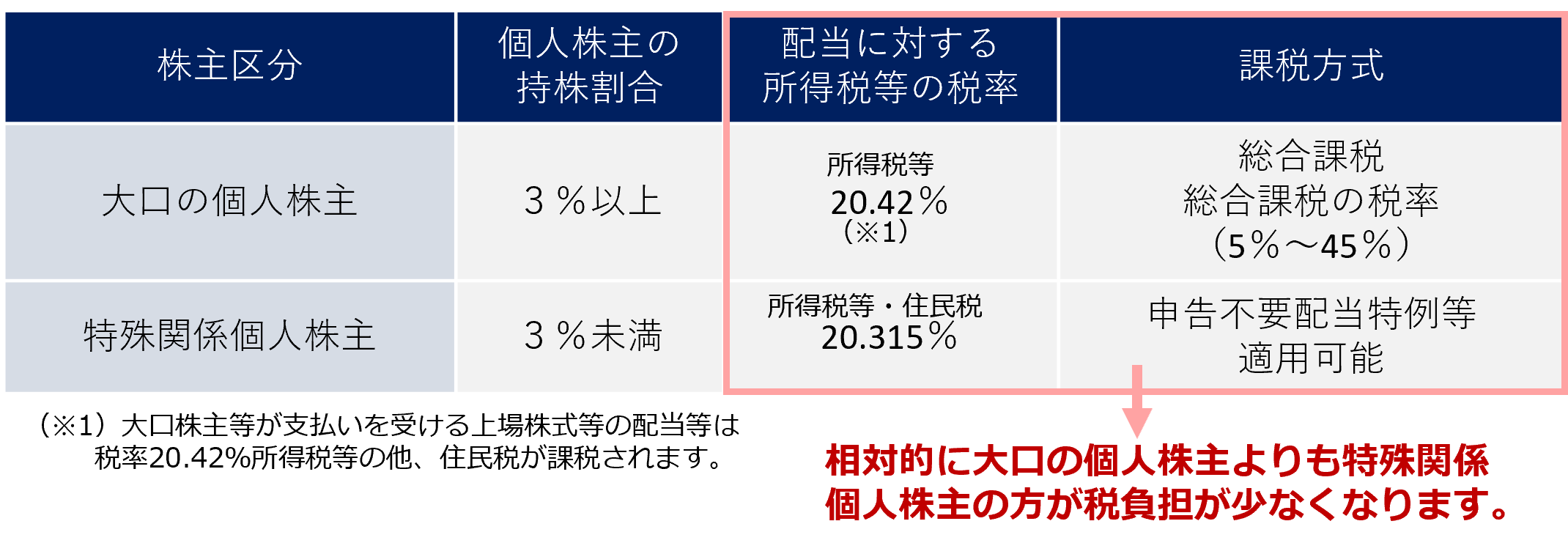

●大口の個人株主と特殊関係個人株主の税制上措置の違い(改正前)

■改正後

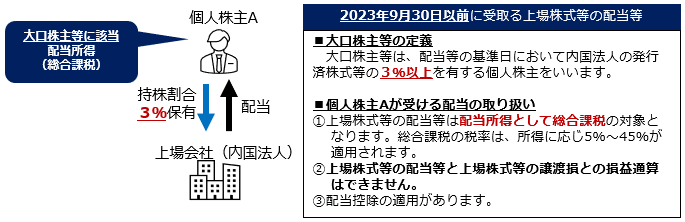

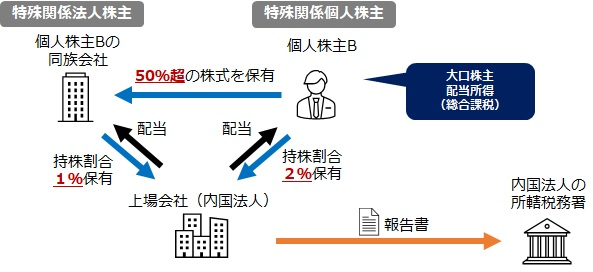

個人株主が特殊関係法人を通じて上場会社の持株割合を実質的に3%以上保有している場合には、その特殊関係法人株主を含めて大口株主等の判定を行うことになりました。次のような事例の場合、個人株主Bは大口株主等に該当し、上場会社から受け取る配当等は配当所得として総合課税の対象となります。

| 2023年10月1日以後に支払う上場株式等の配当等 |

■大口株主等の定義(大口株主等の範囲拡大)

大口株主等は、配当等の基準日において、個人株主とその個人株主の同族会社(※2)が合算で内国法人の発行済株式等の3%以上保有する個人株主をいいます。

■個人株主Bが受ける配当の取り扱い

①上場株式等の配当等は配当所得として総合課税の対象となります。所得水準に応じて累進税率5%~45%の所得税等が課税されます。

②上場株式等の配当等と上場株式等の譲渡損との損益通算はできません。

③配当控除の適用があります。

■上場株式等の配当等の支払をする内国法人の報告義務

上場株式等の配当等の支払をする内国法人は、その配当等の基準日において、その持株割合が1%以上となる個人株主等の氏名、マイナンバー、持株割合等を記載した報告書を配当等の支払確定日から1ヶ月以内に内国法人の所轄税務署長に提出しなければなりません。

|

(※2)会社の株主の上位3位グループで、その会社の発行済株式等の50%超を占める会社です。

|

この改正によって大口株主等の範囲が拡大することになります。

資産管理会社を通じて上場株式を保有している上場会社のオーナーに対して課税が強化されることになります。

|

▽完全子法人株式等の配当に係る源泉徴収不適用制度の詳しい解説はこちら

完全子法人株式等の配当に係る源泉徴収不適用制度

(参考)配当控除

配当控除とは

配当控除とは、剰余金の配当などの配当所得がある場合には、一定の方法で計算した配当控除額を税額から控除できるという制度です。

配当控除額の計算方法

配当控除額の計算方法は、「配当控除額=配当所得の金額配×配当控除率」です。

配当控除率は、配当等の種類と納税者の所得水準に応じて定められています。

・課税総所得金額等が1,000万円を超える場合、超える部分の配当控除率は1/2となります。

・非株式組入割合と外貨建資産割合の比率が高くなるほど、配当控除率が逓減する仕組みです。

手続き

配当控除を受けるためには、確定申告において配当等を総合課税の配当所得とし、配当控除を適用する必要があります。

配当控除率

(※3)非株式組入割合と外貨建資産割合が50%以下のものは適用対象

(※4)非株式組入割合と外貨建資産割合が50%超75%以下のものは適用対象

(注1)非株式組入割合と外貨建資産割合が75%超のものは適用対象外

(注2)課税総所得金額等は、課税総所得金額、課税長期(短期)譲渡所得の金額、上場株式等の課税配当所得の金額、株式等の課税譲渡所得等の金額、先物取引の課税雑所得等の金額の合計額をいいます。

※詳細については、税理士・税理士法人等の専門家や所轄の税務署等にお問い合わせ下さい。

おすすめ記事はこちら