「親が認知症になってしまう前に、元気でいるうちに相続対策をしておきたい」と考えている方は多いことでしょう。しかし実際には、親が元気なうちに相続対策が完了しているご家族はあまり多くはありません。

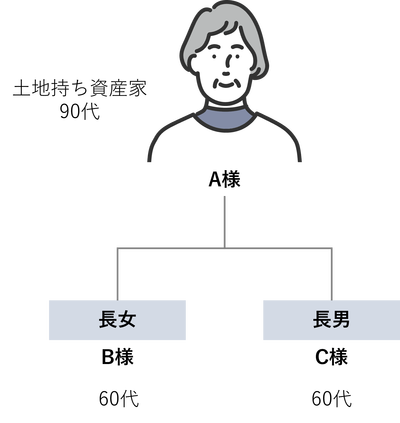

今回ご紹介するのは、東京都内にお住まいのA様の事例です。90代のA様は、長年にわたり複数の不動産を所有しておられましたが、ご自身の高齢化とともに、将来の資産の承継・運用・管理そして、相続に対する不安を抱えていました。そこで、娘のB様や息子のC様と話し合い、遺言書の作成、民事信託の活用と法人設立を決断されました。

| お住まい | 東京都内 |

|---|---|

| 資産額 | 約6億円(うち不動産5億円、金融資産1億円 |

| 課題 |

・所有資産のうち、金融資産が少なく、納税資金を確保できるのか不安 ・所有している不動産の運用・管理はこのままでいいのか |

| 提案 | ・遺言書作成支援 *各種法令に抵触する業務は除く ・民事信託支援 ・法人設立を伴う財産の最適な運用 |

ご相談時の状況

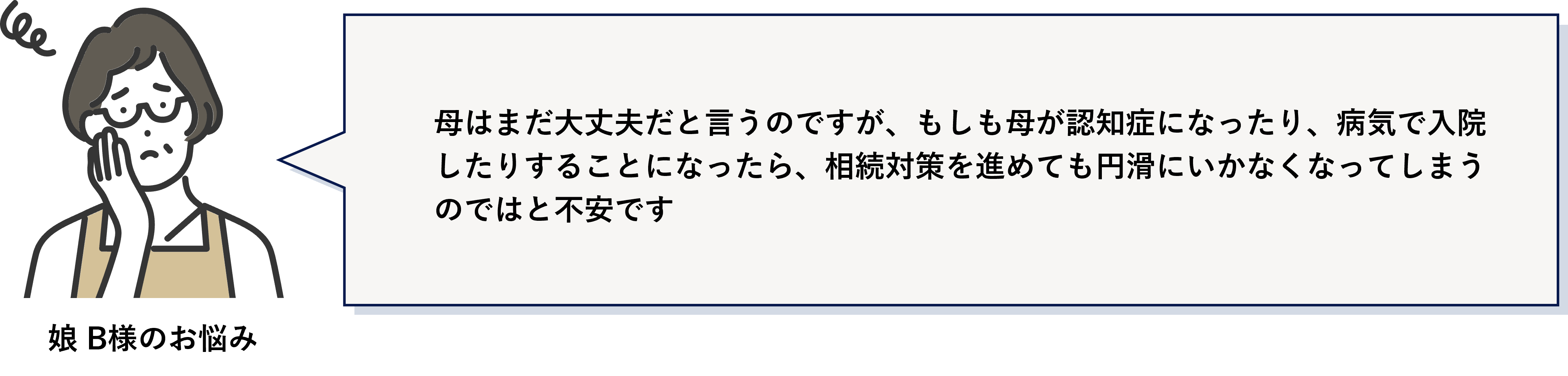

納税資金を確保するための対策、もし親が認知症になったら...

「所有資産のほとんどが不動産なので、相続の際に納税資金が足りるのか試算していただきたいんです」

90代にはとても見えない、若々しいA様。そう遠くない相続の時に向けて、具体的な納税額の試算や相続対策を検討したいと、娘のB様を伴ってご相談にいらっしゃいました。

一方、B様はお母様よりも危機感を持っていらっしゃいました。

まさにB様のおっしゃっていることは、我々が最も懸念している事態でした。

何の対策もないままA様が認知症になってしまったら、裁判所が選出した成年後見人によって、財産管理や契約締結などの支援を受けることはできますが、財産の使途や契約は本人が必要なものに限定されるため、資産運用にまつわる契約行為ができなくなってしまうのです。

つまり、納税資金の確保に向けた対策を計画していたとしても、途中ですべて頓挫してしまうことになります。

当社の対応とその結果

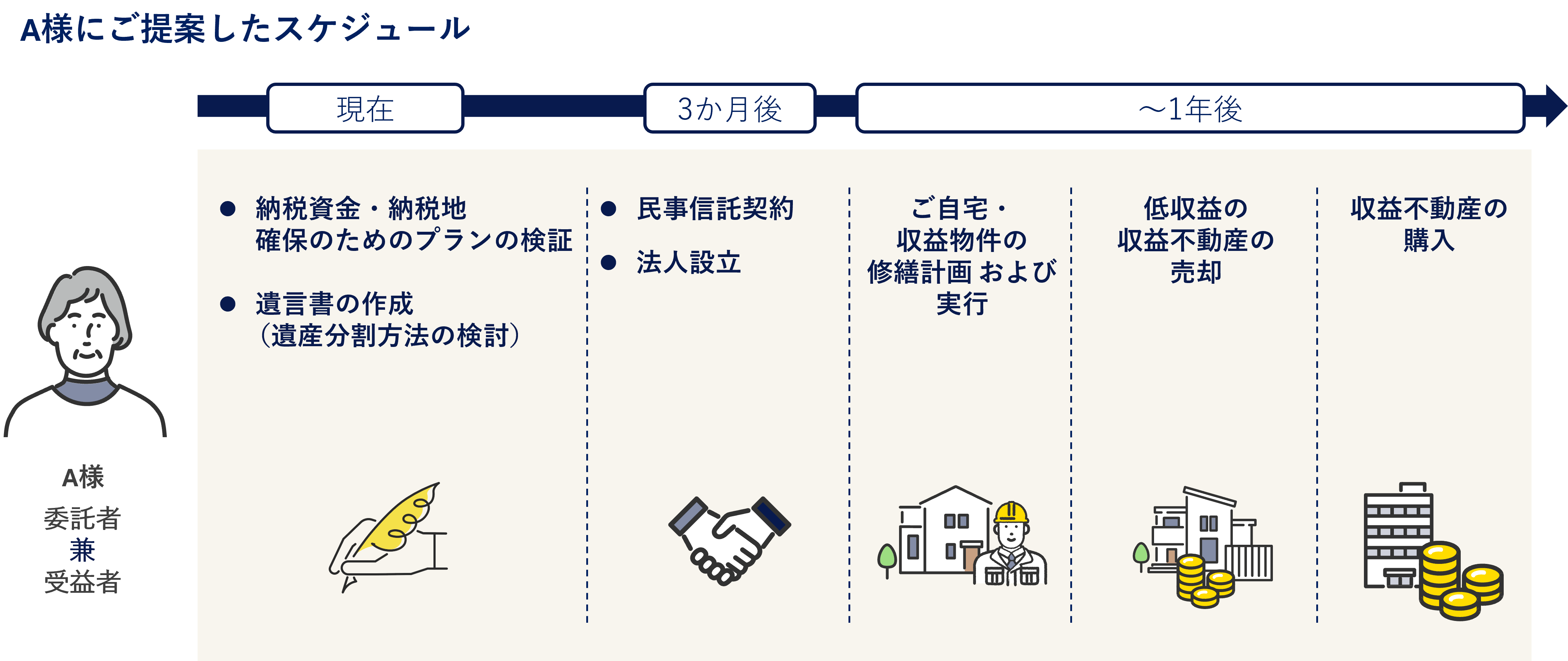

柔軟に財産管理を託すことができる「民事信託」を採用

「納税資金の確保」というゴールに向けて様々な打ち手を検討していく中で、まずは財産の分割方針を明確にして、遺言書を作成、そして民事信託を行うことを提案致しました。

民事信託とは、委託者の判断能力があるうちに、親族などの受託者と信託契約を締結すること。対象とする財産の範囲を限定したり、財産を託す時期が設定できるなど、柔軟に財産管理を託すことができます。何より、成年後見と違って、相続対策をすることはもちろん、財産の有効活用や財産の処分、余裕資金の運用なども可能です。

A様ご家族は、所有する不動産の管理を円滑に行い、今後、資産の組み換えなども検討していくために、まずはこの民事信託を進めることにしました。

「信託する範囲を限定」することで双方が納得

A様は、所有資産6億円のうち9割近くが不動産と、金融資産はとても少ない状態でした。当社で将来の納税資金を試算したところ、現預金が不足することが予想されました。そのため、早急にキャッシュフローを改善し、現金が貯まるような仕組みへと資産を組み換えていく必要がありました。

しかし、その過程で現在90代のA様に何かあった時、この計画はすべてストップしてしまいます。現在所有している資産の現状維持・管理ができるだけなので、納税資金が足らず、相続の際には多くの不動産を手放すことになるでしょう。

とはいえ、今は元気でいらっしゃるA様。財産をすべて相続し、その行方についてご自身が蚊帳の外になってしまうことには抵抗がありました。そこで、信託する財産の範囲を限定し、開始時期も指定したうえで、B様を受託者とした民事信託を行いました。

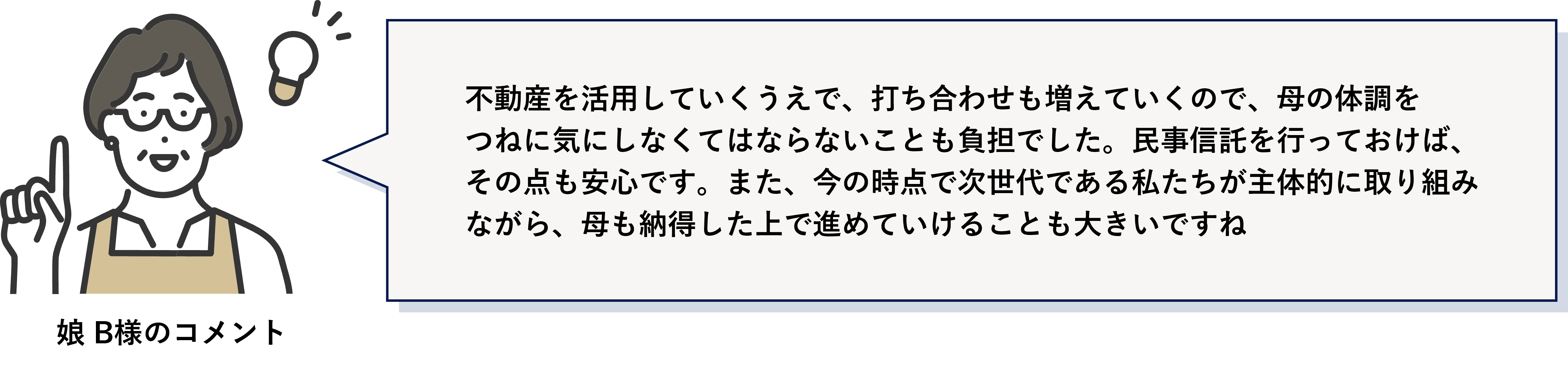

法人設立でキャッシュフローも改善

「プレッシャーがなくなりました」と晴れやかな表情を浮かべたのはB様です。一族の大切な財産について考えるのに、時間に追われる必要がなく、じっくりと検討することができます。

現金が貯まりにくかったキャッシュフローも、B様を代表とした法人を設立することで改善することができました。

経済合理性だけではない、「親子双方納得の目的」を設定

今回のケースでは、民事信託をしたうえで法人を設立し、資産の組み換えを行っていきました。ただし、民事信託を行えばすべて解決するというわけではありません。

A様からしてみれば、今からガンガン収益を上げていくような資産運用は望んでおらず、すべてを次世代に託して望まない運用をされてしまうことを警戒していらっしゃいました。

まずはお客様の状況をきちんと把握したうえで、目的をしっかりと定め、それに合わせて民事信託契約の細部を詰めていくことが肝でした。

当社では次の3つの点を重視して対策を進めています。

- 1.家族間の合意形成

- 1-1.親と子の双方が納得する形でプランニング

- 1-1-1.経済的合理性だけに寄らず、「資産を守る」という目的を共有し、最適な手法を選択

- 1-1-1.

- 1-1.

- 2.税務・法律の専門家との連携

- 2-1.信託契約の設計や法人設立の際には、税理士や弁護士など専門家と連携

- 2-2.税務や法的リスクを十分に検討

- 2-1.

- 3.柔軟な運用設計

- 3-1.民事信託は「すべての資産を対象にするのではなく、必要な部分だけを信託する」方式を採用

- 3-2.複数のソリューションと組み合わせ、今後の資産運用の選択肢を広げる

- 3-1.

親が元気なうちに、子が主体となって進めていく

ご家族で何度も話し合い、民事信託を進めていく中で、当初は「まだそれほど急を要していない」というお立場だったA様も、子どもたちに一族の財産をどうしていきたいのか意見を聞くようになりました。

そして、「あなたたちが『こうしたい』というものがあるなら、やってみたら」とおっしゃるようになったのです。

それこそが、この民事信託の真の目的でもあります。親が元気なうちにご家族でしっかりと話し合い、次世代である子が主体となって進めていく。双方が納得できるようにするためには、対策が「早すぎる」ということはないのです。

解決のポイント

複数のソリューションを組み合わせたプランを策定

民事信託は資産管理や相続対策に有効な手段ですが、単体での活用では十分な対策とは言えません。当たり前ではありますが、魔法のような対策はないのです。今回のケースでも、法人設立と組み合わせることで、収益性や資産の流動性を向上させることができました。

何より一番大切にしたいのが、ご家族の想いです。その気持ちを無視して無理に資産運用をしても、意味がないのです。目的を明確にし、それに沿った設計を行うことが不可欠となります。とはいえ、まだ目先の心配ごとだけしか見えていない、という段階でも問題ございません。まずはお気軽にご相談ください。

- 相澤 光Aizawa Hikaru

- コンサルティング事業本部 コンサルティング総合力推進室 室長

資産家の方々が抱える「資産を守り、次世代へつなぐ」という課題に向き合い、不動産や法人を活用した円滑な財産の承継・運用・管理をサポートしてきました。

私が何より大切にしているのは、「まずお話をじっくり伺うこと」。資産の規模や構成だけでなく、ご家族の想いや背景を丁寧に理解したうえで、収益性の向上や財産分割などを一緒に考えていきます。なぜなら、家族の数だけ“正解”があると考えているからです。

「〇〇が気になっている」「何から手をつければいいかわからない」といったご相談を多くいただきますが、「専門家に任せる」のではなく、「一緒に進めていく」スタイルを大切にしながら、これまで多くのご家族の資産承継に伴走してきました。

- 専門分野

- 土地持ち資産家、金融資産家向けコンサルティング

- 資格

- 1級ファイナンシャル・プランニング技能士、公認不動産コンサルティングマスター、宅地建物取引士

- 著書

- 『「5つの視点」で資産と想いを遺す~人生100年時代の相続対策』

(青山財産ネットワークス刊)

資産承継における実務と心情の両面に寄り添った内容が評価され、2021年11月には紀伊國屋書店新宿本店のビジネス書ランキングで第1位を獲得しました。