2025年12月19日、「令和8年度税制改正大綱」が公表されました。

本大綱では、物価高への対応を踏まえた各種見直しに加え、「強い経済」の実現に向けた投資促進策などが盛り込まれています。

一方で、税制の公平性確保を目的とする、ミニマムタックス課税の強化や貸付用不動産の評価方法の見直しなど、事業オーナーや資産家層に影響の大きい改正項目も含まれており、注意が必要です。

本パンフレットでは、令和8年度税制改正大綱の全体像を整理したうえで、特に財産承継・不動産・法人オーナーに関係の深いポイントを中心に、わかりやすく解説します。

※2025年12月公表の与党税制改正大綱をもとに作成しております。実際の改正は、今後の国会審議により大綱とは異なる内容になる可能性があります。(2026年1月末時点)

「2026年度税制改正大綱」の基本的考え方・適用スケジュール

「2026年度税制改正大綱」の基本的考え方

| 基本的な考え方 | 主な項目 |

|---|---|

| 物価高への対応 |

|

| 「強い経済」の実現に向けた対応 |

|

| 地方の伸びしろの活用・暮らしの安定 |

|

| 公平かつ円滑な納税のための環境整備 |

|

| 防衛力強化に係る財源確保のための税制措置 |

|

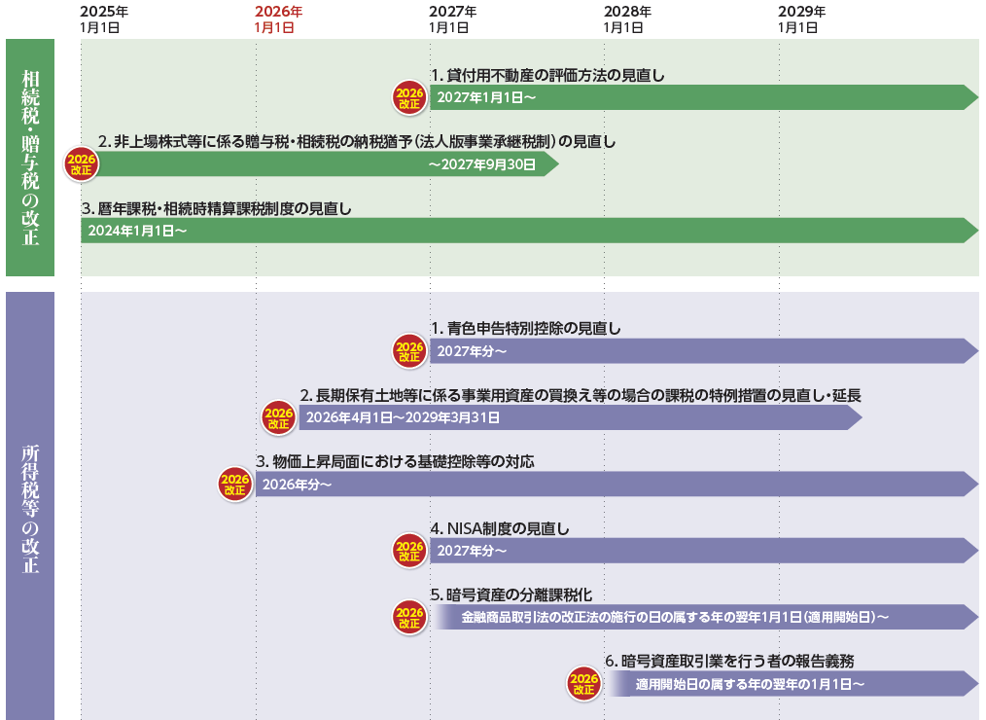

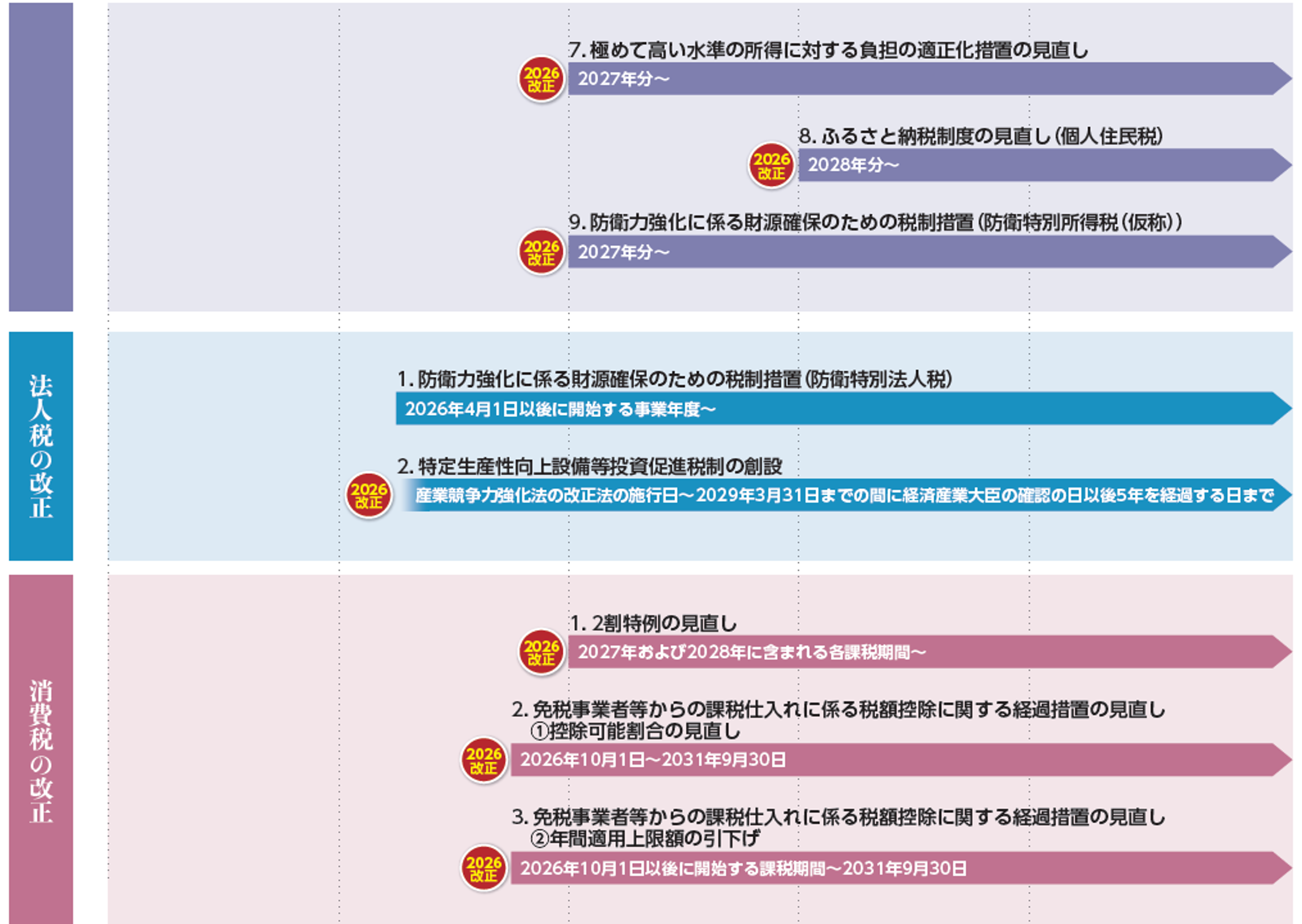

税制改正 適用スケジュール

相続税・贈与税について

- 相続税率 税率構造

- 貸付用不動産の評価方法の見直し

- 贈与税率 税率構造(暦年課税)

- 非上場株式等に係る贈与税・相続税の納税猶予(法人版事業承継税制)の見直し

- 暦年課税・相続時精算課税制度の見直し

所得税について

- 所得税率 税率構造

- 長期保有土地等に係る事業用資産の買換え等の場合の課税の特例措置の見直し・延長

- 物価上昇局面における基礎控除等の対応

- NISA制度の見直し

- 暗号資産の分離課税化

- 極めて高い水準の所得に対する負担の適正化措置の見直し

- ふるさと納税制度の見直し

法人税について

- 法人税率 税率構造

- 特定生産性向上設備等投資促進税制の創設

消費税について

- 消費税率 消費税の仕組み

- 適格請求書等保存方式(インボイス制度)に係る経過措置の見直し

その他の改正項目・今後検討が想定される主な項目

- その他の改正項目

- 今後検討が想定される主な項目