他人の土地を有償で借り、その上に建物を建てた場合、建物の所有者は借地権という権利を保有します。この建物の所有者が亡くなった場合、建物だけでなく、その借地権も相続税の対象となります。

ただし、借地権の相続税評価は非常に複雑で、ケースによって評価方法が大きく異なるため、具体的な評価方法については慎重に検討する必要があります。今回の記事では、この評価方法について詳しく解説します。

借地権は相続における重要な要素

借地権も条件を満たせば相続の対象となります。ここでは、相続におけるポイントを説明します。

借地権とは?

借地権とは、建物の所有を目的とする地上権又は土地の賃借権のことです。賃借人が、土地の所有者に地代を支払い、建物を所有することが一般的です。この権利を持つ人は、その土地に建っている建物を自分の所有物として扱えます。

ただし、土地そのものを借りているだけでは借地権とは見なされません。建物を建てて所有している場合に限り、借地権として評価されます。

例えば、駐車場や資材置き場として土地を使っている場合は、借地権とはなりません。しかし、借地権が成立した後で建物を取り壊しても、借地権自体は消失しません。

借地権も不動産同様に相続の対象

借地権がある土地の上に建物がある場合、その土地は借り物であっても、相続の際に借地権も相続財産として扱われます。

多くの人は「借地だから相続税がかからないのでは?」と考えがちですが、実際には借地権は相続税の課税対象となります。国税庁でも「借地権は相続税や贈与税の対象」とされています。

土地そのものに相続税は課税されませんが、借地権はその土地を借りる権利として評価され、相続税が発生します。したがって、相続税を計算する際には、借地上の建物だけでなく借地権も考慮しなければなりません。

借地権が相続税の対象となるか判断するための2つのポイント

賃貸借契約に基づく借地権が相続税の対象になるかどうかは、以下の条件で判断されます。

- 地代を支払っているか

無償で土地を使用している場合(例えば、親族から借りている土地)や、地代を支払っていない場合、借地権は発生しません。このようなケースでは相続税の対象とはなりません。

- 借地上に建物があるか

借地権は、土地に自分の建物を所有している場合に成立します。建物がない場合、借地権は認められません。

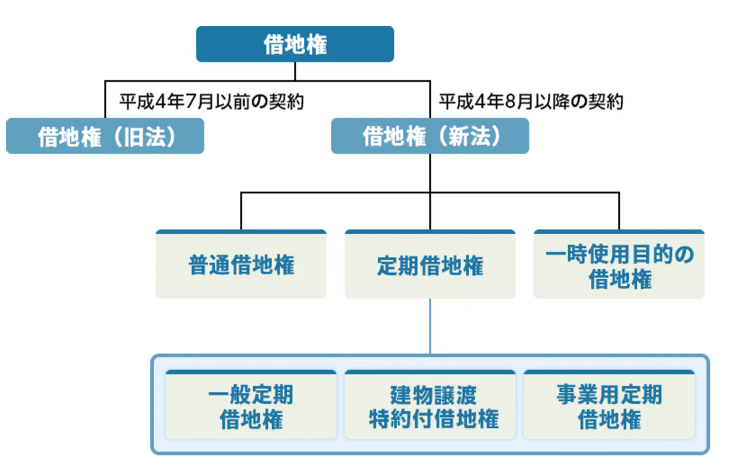

借地権の主な種類

借地権には、定期借地権、普通借地権などの種類があります

- 定期借地権

定期借地権は、契約期間が定められており、基本的には更新されません。契約満了時には、建物を解体して土地を返還することが原則です。

- 普通借地権

普通借地権は、地主が正当な理由なしに解約できないため、契約更新により長期間借地を利用できます。更新される限り、ほぼ永続的に借地を利用することができます。

借地権の相続税評価方法

「普通借地権」「定期借地権」および「一時使用目的の借地権」では、それぞれ異なる評価方法が適用されます。誤った評価方法を使用すると、正確な評価額を算出できないため、注意が必要です。

普通借地権の相続税評価方法

普通借地権の評価は、土地の自用地評価額に借地権割合を掛け算して求めます。計算式は以下のとおりです。

普通借地権の評価額 = 自用地評価額 × 借地権割合

定期借地権の相続税評価方法

定期借地権の評価は、相続が発生した時点で借地権者に帰属する経済的利益と、借地権の残存期間に基づいて行います。

この評価額を求めるためには、借地権設定時の底地割合や複利年金現価率など、専門的な知識が必要となり、一般の方が計算するのは難しい場合があります。原則としては以下の算式で求められます。

定期借地権の評価額 = 自用地評価額 × {(① ÷ ②) × (③ ÷ ④)}

① 定期借地権設定時に受け取る経済的利益の合計

② 定期借地権設定時の宅地の市場での通常の取引価格

③ 課税時点における定期借地権の残存期間に応じた基準年利率による複利年金現価率

④ 定期借地権の契約期間に応じた基準年利率による複利年金現価率

一時的な使用目的の借地権の相続税評価方法

一時的な使用目的の借地権は、雑種地の賃借権の評価方法をもとに算定されます。

- 地上権に準じる賃借権

この場合、評価は次の計算式に基づいて行います。

一時的な使用目的の借地権の評価額 = 雑種地の自用地評価額 × 法定地上権割合と借地権割合のいずれか低い割合

- それ以外の賃借権

こちらの場合、評価は次のように算出します。

一時的な使用目的の借地権の評価額 = 雑種地の自用地評価額 × 法定地上権割合 × 1/2

法定地上権割合は残存期間によって異なります。以下の表に従って割合が変動します。

| 10年以下 | 5% |

| 10年超~15年以下 | 10% |

| 15年超~20年以下 | 20% |

| 20年超~25年以下 | 30% |

| 25年超~30年以下及び存続期間の定めのないもの | 40% |

| 30年超~35年以下 | 50% |

| 35年超~40年以下 | 60% |

| 40年超~45年以下 | 70% |

| 45年超~50年以下 | 80% |

| 50年超 | 90% |

借地権の相続において気を付けたいトラブル

借地権の相続においては、以下のようなトラブルがよく起こるといわれています。

兄弟で借地権を共有してしまった

相続によって借地権が付いた建物を兄弟で共有する場合、後々さまざまなトラブルが発生する可能性があります。

共有状態では、建物の売却や改築を行う際に、共有者全員の同意を得ることが必要となります。そのため、兄弟の中で一人でも反対する人がいれば、話が前に進まなくなり、意思決定が難航することが考えられます。

例えば、長男がその建物を売却したいと考えていたとしても、次男がその場所に住み続ける意向を持っている場合、意見の相違が大きな障害となり、建物の売却はもちろん、リフォームや改築といった話し合いも難しくなります。

相続による共有状態が続く限り、それぞれの個人的な事情や価値観の違いが原因で、将来的にトラブルが発生するリスクが高まるのです。そのため、親族間で不動産や借地権を共有することは避け、できるだけ個別に所有するほうが無難だと考えられます。

地代や更新料の滞納

借地権を持つ者は、毎月地主に地代を支払う義務があります。また、数十年に一度の契約更新時には、更新料を支払わなければなりません。

もし地代や更新料の支払いを滞納すると、借地契約が債務不履行として解除され、借地権が無効になる可能性があります。地主が契約解除を行った場合、借地権者は建物を取り壊して土地を返還しなければなりません。

一般的に、地代の滞納が3カ月以上続くと、地主による契約解除が認められるといわれているため、借地権者は滞納しないよう注意が必要です。

遺産分割協議でもめてしまった

借地権の相続では、遺産分割協議を巡って相続人間で争いが生じることがあります。主なトラブル例としては、以下のようなものがあります。

- 誰が借地権付きの建物を相続するかで意見が対立する

- 借地権の評価方法に納得がいかない

- 借地権の共有者同士で問題が発生する

借地権付き建物はその財産価値が高いため、相続人同士で誰が相続するかでもめることがよくあります。

遺産分割協議がまとまらない場合、遺産分割調停や審判といった法的手段を使って解決を図ることになります。

また、相続人間で代償金の支払いなどに関する評価に対して、争いが生じることもあります。この場合も、話し合いで解決できなければ調停や審判での解決が求められます。

さらに、遺産分割協議が進まないまま借地権を共有することになると、次のような問題が発生することがあります。

- 売却や建て替えについて意見がまとまらない

- 共有者の一人が地代や更新料の支払いを怠る

- ほかの共有者から共有物分割の請求を受ける

もし共有に至った場合は、専門家に相談しましょう。

不動産の処遇で意見が分かれてしまった

相続人間で、借地権が付いた建物をどのように処理するか、意見が分かれるケースは少なくありません。特に、相続後の意思決定が重要な不動産の処理においては、各相続人の考え方や価値観が大きく影響します。

例えば、長女がそのまま実家に住み続けることを希望している一方で、長男はその建物を売却して現金化したいと考えている場合が挙げられます。

このように、相続人間で異なる考え方があると、合意を得るのは非常に困難になります。

相続財産の中でも、特に不動産はトラブルの元になりやすいものです。不動産に関する権利や利用方法については、それぞれの相続人の生活状況や将来設計に大きく関わるため、合意を得るのが非常に難しいことが多いのです。

こうした意見の食い違いが解消できない場合、法的な手続きを介入させることが一般的です。具体的には、調停や審判といった法的手段を利用して解決を図ることになります。

調停では中立的な第三者が間に入り、双方の意見を聞きながら合意を目指すことができますが、それでも解決しない場合には審判という形で最終的な決定を下してもらうことになるかもしれません。

まとめ

本記事では、借地権の相続に関する解説を行いました。借地権付きの建物を相続する場合、基本的には相続税がかかることを理解しておきましょう。また、借地権付き建物は所有しているだけでも税金や地代の支払い、管理などの負担が生じます。そのため、相続後に借地権を手放すことを検討する人も多いです。

その際は、専門家に相談することをおすすめします。

監修者

- 相澤 光Aizawa Hikaru

- コンサルティング事業本部 コンサルティング総合力推進室 室長

資産家の方々が抱える「資産を守り、次世代へつなぐ」という課題に向き合い、不動産や法人を活用した円滑な財産の承継・運用・管理をサポートしてきました。

私が何より大切にしているのは、「まずお話をじっくり伺うこと」。資産の規模や構成だけでなく、ご家族の想いや背景を丁寧に理解したうえで、収益性の向上や財産分割などを一緒に考えていきます。なぜなら、家族の数だけ“正解”があると考えているからです。

「〇〇が気になっている」「何から手をつければいいかわからない」といったご相談を多くいただきますが、「専門家に任せる」のではなく、「一緒に進めていく」スタイルを大切にしながら、これまで多くのご家族の資産承継に伴走してきました。

- 専門分野

- 土地持ち資産家、金融資産家向けコンサルティング

- 資格

- 1級ファイナンシャル・プランニング技能士、公認不動産コンサルティングマスター、宅地建物取引士

- 著書

- 『「5つの視点」で資産と想いを遺す~人生100年時代の相続対策』

(青山財産ネットワークス刊)

資産承継における実務と心情の両面に寄り添った内容が評価され、2021年11月には紀伊國屋書店新宿本店のビジネス書ランキングで第1位を獲得しました。