はじめに

個人が不動産を譲渡した場合は主に所得税、法人が不動産を譲渡した場合は主に法人税が課税されます。不動産譲渡に関する所得税と法人税は大きな違いがあり、税負担にも大きく影響します。不動産投資を個人で行うか法人で行うか検討するにあたり、所得税と法人税の違いをあらかじめ理解しておくことは重要です。

理解すべきポイント

不動産を譲渡すると、譲渡益(キャピタルゲイン)が生じる場合と譲渡損(キャピタルロス)が生じる場合があります。それぞれ理解すべきポイントは以下の通りです。

- 1.譲渡益が生じる場合→譲渡益に対する所得税と法人税の税率が異なり、税負担へ影響する。

- 2.譲渡損が生じる場合→譲渡損と他の所得との通算の可否が所得税と法人税で異なり、税負担へ影響する。

- ※不動産には、土地、借地権、建物、建物付属設備等が含まれます。

「所得税と法人税の比較」

| 項目 | 個人(所得税) | 法人(法人税) |

|---|---|---|

| 課税体系 | 不動産の譲渡所得は他の所得として分離して課税される。 | 不動産の譲渡益は他の所得と総合して課税される。 |

| 所有期間による区分 | 以下の通り、所有期間による区分がある。 短期譲渡→所有期間が5年以下の譲渡 長期譲渡→所有期間が5年超えの譲渡

|

所有期間による区分はない。 |

| 税率(原則) | 短期譲渡 39% 長期譲渡 20%

|

実効税率 29.74%

|

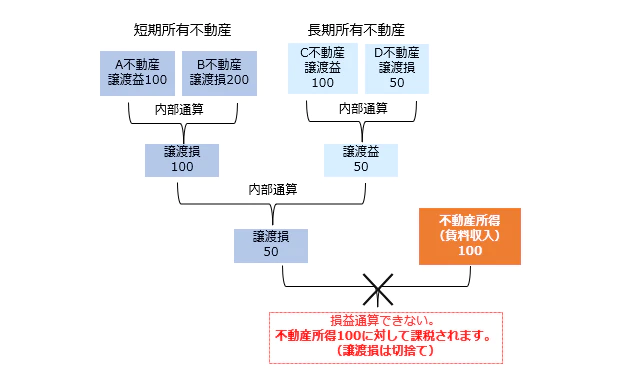

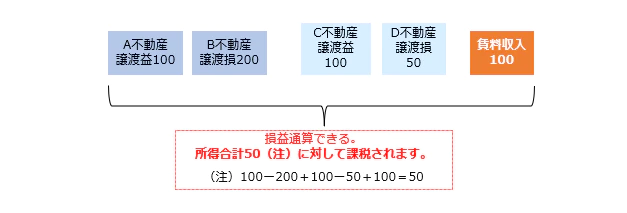

| 譲渡所得の損益通算(原則) | 不動産の譲渡所得の譲渡益や譲渡損を他の所得と損益通算することはできない。 (内部通算) 同じ年に2つ以上の不動産を譲渡し、譲渡益が生じたものと譲渡損が生じたものがある場合、その譲渡益と譲渡損は、同じ不動産の譲渡所得のため通算できる。 例えば、長期譲渡所得の譲渡損はまず、他の長期譲渡所得から差し引き、引ききれなければ短期譲渡所得から差し引く。 それでも引ききれない赤字はそれで打ち切りとなり、他の所得と損益通算できない。 |

他の取引から生じた所得と損益通算ができる。 |

| 譲渡所得の損失の繰越 | 譲渡所得の損失は、繰越できない(居住用不動産は繰越できる特例あり)。 | 10年間繰越できる(青色申告の場合)。 |

図解

個人の場合

法人の場合(各不動産の譲渡損益は個人の場合と同額とする)

まとめ

①不動産譲渡益(キャピタルゲイン)が生じた場合

法人は実効税率29.74%なのに対し、個人は短期譲渡が税率39%、長期譲渡が税率20%となります。

短期譲渡の場合は法人より個人の税負担が重いですが、長期譲渡の場合は法人より個人の税負担が軽くなります。

②不動産譲渡損(キャピタルロス)が生じた場合

法人は譲渡損を他の所得と通算できるのに対し、個人は譲渡損を他の所得と通算できず、切捨てとなります。

また、法人は譲渡損を含めた欠損金を10年間繰り越すことができます。

したがって、譲渡損が生じた場合は、個人に比べ法人の方が税負担が減少する場合が多く有利と言えます。

| 項目 | 譲渡益のケース | 譲渡損のケース |

|---|---|---|

| 短期保有(5年以内) | 法人が有利 | 原則として法人が有利 |

| 長期保有(5年超) | 個人が有利 | 原則として法人が有利 |

(個人の留意点)

個人の場合、不動産の譲渡損は損益通算はできませんが、内部通算はできます。したがって、譲渡益が生じそうな不動産と譲渡損が生じそうな不動産の両方を有する場合、同じ年(暦年ベース)に譲渡すれば譲渡益と譲渡損は通算できますが、別の年に譲渡すると通算できなくなります。

特に短期譲渡した不動産は税率39%と税負担が重くなるため、他に含み損が生じている不動産があれば、これを同じ年に譲渡して譲渡損を計上すれば、通算により短期譲渡の重い税負担を軽減することができます。

ここ数年間は都市部の不動産は上昇傾向が続いており、直近5年以内に購入した不動産は含み益が生じているものが多く、一方、バブル時代に購入した不動産はまだ含み損が残っているものも多いです。これらの不動産を同じ年に譲渡して、内部通算の活用を検討してみてははいかがでしょうか。

- ※詳細については、税理士・税理士法人等の専門家や所轄の税務署等にお問い合わせ下さい。

青山財産ネットワークスでは、お持ちの不動産のご状況、お客様のご意思に合わせて、最適な対策プランニングをご提案いたします。

「まだ売却までは考えていないけど、所有している不動産を今後どうするか検討したい…」といったご相談でもお気軽にお問い合わせください。

不動産売却に関して、弊社のノウハウをまとめた資料もご用意しておりますので、お困りの方はぜひダウンロードしてご覧ください。

不動産売却で損しないポイントをまとめた資料はこちらから