2024年12月、青山財産ネットワークスグループと、相続を強みとするチェスターグループが経営統合・業務提携。相続分野において唯一無二のサービスの実現が可能となりました。

統合を記念して開催いたしました「富裕層のための財産戦略セミナー」の基調講演内容を一部抜粋してご紹介いたします。

パネラー

青山財産ネットワークス 取締役常務執行役員 コンサルティング事業本部長 長曽我部利幸

豊富な経験と高度な知識を生かしてコンサル部門を指揮し、お客様の問題解決に関する深い知見と多くの実績を有する

税理士法人チェスター 代表社員 公認会計士・税理士 荒巻善宏

資産税・相続税専門の税理士法人チェスターを設立。累計1万件を超える相続税申告実績(2024年は3,006件)は税理士業界でもトップクラス

ファシリテーター

青山財産ネットワークス 執行役員 経営企画本部長 税理士 多和田 大紀

上場企業から中小企業まで、約20年に渡り事業承継を専門に100件以上のコンサルティングを展開

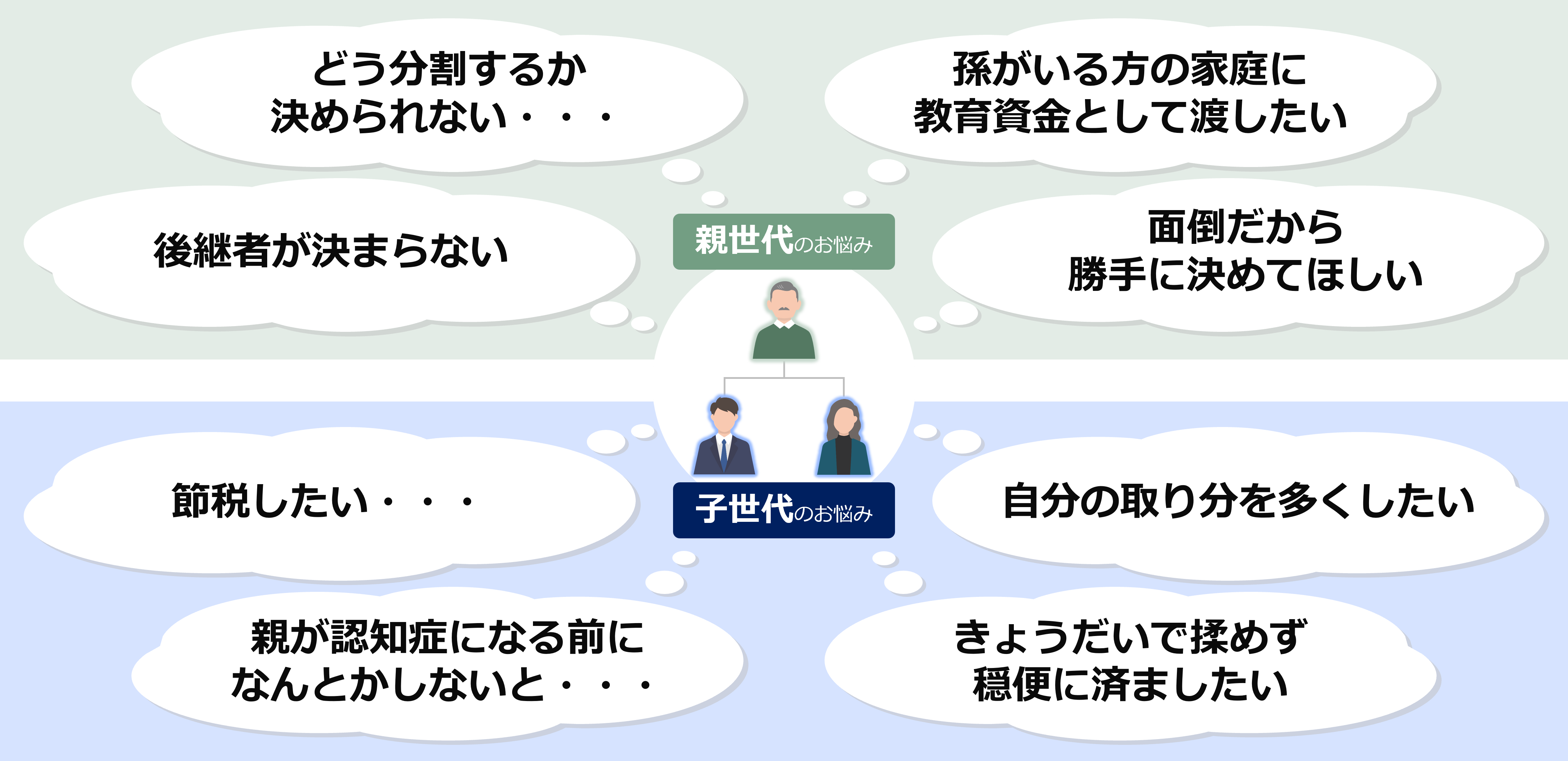

資産5億円超になると、どのような悩みが生じるのか

多和田:資産規模が大きくなると、どのような悩みが生じるのか、解説をお願いいたします。

長曽我部:当事者である親世代はもちろんのこと、それ以上にお子様世代が親御様の財産の行方を気にされるケースが多くございます。お悩みとして、次のようなお声を多く頂戴しています。

お子様世代からは、「早く対策を始めたいが、親に対してどのように働きかけるべきか」というご相談が増えております。一方で親世代では、「自分の死後のことに関知しない」というお考えの方が多く見受けられます。資産が大きくなるほど、この意識のズレが顕著に表れてまいります。

そこで、私どもがコンサルティングを行う際には、親御様からご相談をいただいた場合はお子様を、お子様からご相談をいただいた場合は親御様を巻き込むことから始めています。ご家族全体で一つのテーマについて話し合う機会を設けることをご提案しております。

話し合いにおいては、まず「どこに目標を置き」「何のために」「いつまでに」「どのように」財産をお渡しになるのか、グランドデザインを描くことが重要です。

何を目的とされ、何をゴールにされるかによって、『対処すべき問題』が変わってまいりますので、それをしっかりと見極める必要があると考えております。

多和田:税理士である荒巻さんには、相続税の納付方法や節税に関するご相談が多く寄せられているかと思います。

荒巻:相続税の節税対策は、皆様のご関心が非常に高い分野です。その中でも、不動産を活用した相続対策についてご説明いたします。そもそも、なぜ不動産の保有が相続税の節税につながるのか、現金1億円を保有されている方に相続が発生した場合を例にご説明いたします。

現金の相続税評価は「1億円」のままです。しかし、1億円を用いて建物をご購入・ご建築され、「自己利用」すると、その建物の相続税評価は申告書上、「約6000万円」となります。これは、税法上、建物の評価を時価ではなく固定資産税評価で計上する定めがあるためです。

さらに、その建物を第三者に賃貸された場合、評価が約30%下がります。結果として、本来1億円の価値があるものが「3000万~4000万円」と評価される場合がございます。

金融資産として保有されるよりも、不動産として保有される方が制度上有利となるため、相続対策として戦略的に不動産を保有することが重要であると言われています。

多和田:長曽我部さん、節税対策で失敗に陥りやすい方には、どのような傾向が見受けられますか。

長曽我部:当社には年間3,000件以上のご相談を頂いておりますが、残念ながら失敗事例として多いのは、「自分は詳しい」とお考えになり、ご自身の考えに合う情報のみを選び、独自に実行されるケースです。ご自身が失敗していることにお気付きでない方も少なくありません。

しかし、数字は正直です。

キャッシュフローが赤字で、現金の持ち出しが生じていたり、不動産を購入して賃貸経営をされていても、空室が埋まらず賃料収入を得られていないことも数多く見受けられます。

問題化してからご相談にお越しになる方も多くいらっしゃいます。

多和田:現在進めている対策が失敗ではないかどうか、客観的にご判断いただくことが大切ですね。

相続において、これまでで最も揉めた事案

多和田:相続においては、数多くのトラブルが発生いたします。印象的な事例についてお聞かせいただけますでしょうか。

長曽我部:ある三兄妹の事例でございます。人格者であった長男が三兄妹の関係のバランスを保っておられましたが、ご病気でご逝去されました。その後にお父様(当主)がお亡くなりになられました(お母様は以前にご逝去されておられました)。次男はご両親の財産を散財しており、強いご不満をお持ちであった長女は、お父様のお通夜において、次男が喪主の席に座ることを断固としてお断りになられました。喪主席が空席のまま、多くのご参列者の前で言い争いが生じました。

本件の相続では、複数の遺言書が見つかりました。日付や字体もそれぞれ異なっておりました。

長女は「遺言は次男が書かせたものであり、無効である」として遺言確認請求を行われました。最終的には遺産分割の調停に移行し、ご兄妹間の主張が対立し、終結までに数年を要しました。

皆様にご認識いただきたいのは、民法で定められている事項には非常に大きな影響力があり、裁判所がこれを超える判断を下すことは相当困難であるという点でございます。

三人兄妹の場合は三分の一、二人兄妹の場合は二分の一という結論は、何年かけても変わることはございません。裁判所での意見交換は月に一度程度しか行われないため、結論が出るまでには最低でも複数年を要します。

もう一つ印象的だったのは、70代から80代の複数のご兄妹が20年以上にわたって争われた後、「何とかしてほしい」とご相談にお越しになったケースでございます。次世代が60代になり、「遺恨を引き継がないよう、解決しておきたい」というご意向でございました。そこから相続人を交えたご相談が始まり、数年後に解決に至りました。

当事者は70代から80代の方々でございましたが、遺産分割で争われる過程で、その都度昔話をなさっておられました。幼少期に「私だけ新しい服を買ってもらえなかった」「兄だけがおやつを食べさせてもらっていた」といったことを挙げ、「相続では平等にしてほしい」と真剣なご表情で訴えておられたことが印象に残っております。

多和田:私もよく似たご経験がございます。前回のお打ち合わせでお話しした内容はお忘れになっていても、昔の出来事は鮮明にご記憶されているものですね。相続という出来事がなければ表に出ることのなかったであろう過去のご感情が、これを機に溢れ出し、争いにつながっていくことは少なくありません。

相続開始前にしておくべき対策:「預貯金と生前贈与」

多和田:荒巻さんは、相続税申告の際に財産目録をご覧になり、「事前に対策できたはずなのに」とお感じになることが多いのではないでしょうか。その観点から、相続開始前に講じておくべき対策について、ご教示いただけますでしょうか。

荒巻:多数ございますが、2点に絞ってご説明いたします。1点目は「預貯金と生前贈与」でございます。生前贈与は一般的な相続対策であり、多くの方が実践されております。年間110万円までの贈与には税金がかかりませんので、毎年110万円を10年、20年、30年と継続して贈与される方もいらっしゃいます。一定水準まで、贈与税の税率は相続税よりも低いため、毎年の贈与によって将来の相続税負担の軽減につながります。

しかしながら、お孫様に贈与したつもりの預金が相続財産と見なされる場合もございます。最も多い失敗例は、通帳・キャッシュカード・印鑑を親御様側がすべて管理し、受贈者であるお子様・お孫様が自由に使用できない状態にしてしまうことです。これにより、税務署から指摘を受けることがございます。

「お子様やお孫様に内緒で贈与を行わないこと」「贈与した預金をお子様やお孫様が自由に使用できる状態にしておくこと」といった点にご留意いただければ、10年、20年、30年と継続する価値のある相続対策となります。

相続開始前にしておくべき対策:「小規模宅地等の特例」

荒巻:2つ目の対策は、「小規模宅地等の特例」です。代表的な「特定居住用宅地」の特例では、亡くなった方が居住されていたご自宅敷地・100坪までについて、相続税評価額を最大80%減額することが可能です。この特例を利用できるか否かによって、相続税額が大きく変動いたします。

本来であれば利用可能であったにもかかわらず、生前の対応によって利用できなくなる失敗事例もございます。この特例を利用するための要件は、大きく3点あります。

- 亡くなった方の配偶者が相続する

- 同居されていたご親族が相続する

- 3年以上借家住まいでいらした相続人が相続する(いわゆる「家なき子特例」)

これらに該当される場合、ご自宅敷地の評価は80%減額されます。しかしながら、この点を知らず、相続前にお子様が「同居を解消し持ち家を取得する」「賃貸から持ち家へ転居する」などすると、特例を利用できなくなってしまいます。住み替え・転居も含め、戦略的かつ総合的に相続税対策を進めていただく必要がございます。

多和田:知識の有無によって、税額が数百万円から数千万円規模で変動する可能性がございますね。ご自宅以外にも3類型があり、どの不動産で適用を受けるかが重要ですね。

その他の相続対策:「遺言」「養子縁組」「評価対策」

長曽我部:私からは、税以外の観点で考えられる三つの対策についてご説明いたします。

1)遺言

遺言の主な種類には、「自筆証書遺言」「公正証書遺言」「秘密証書遺言」がございます。このうち、「公正証書遺言が望ましい」とお考えの方が多くいらっしゃいますが、必ずしもそうとは限りません。遺言は、方式にかかわらず効力は同じであり、いずれの方法でもかまいません。

公正証書遺言であっても、先ほどの事例のように、遺言無効確認請求によって争われる場合もございます。一方、「自筆証書遺言」は、思い立った際にすぐに作成できる有効な対策です。また、手や目が不自由な場合には「秘密証書遺言」も有効です。パソコンで作成し、公証役場で手続きを行います。費用は一万円程度で作成可能です。

2)養子縁組

養子縁組を行うことで法定相続人が増加するため、相続税の観点から即効性がございます。揉め事が生じた際の遺留分にも効果が期待できるでしょう。

3)評価対策

相続は基本的に「時価」による評価となりますが、すべてを時価で評価することは難しく、簡易な評価が認められております。評価差を戦略的に活用することは、有効であると考えます。

これからの財産戦略 その重要ポイントとは

長曽我部:相続は、ご家族や財産の背景がそれぞれ異なるため、「これをやればよい」という正解はありません。しかしながら、青山財産ネットワークスでは30年の経験を経て、大きく3つのセオリーがあると捉えています。

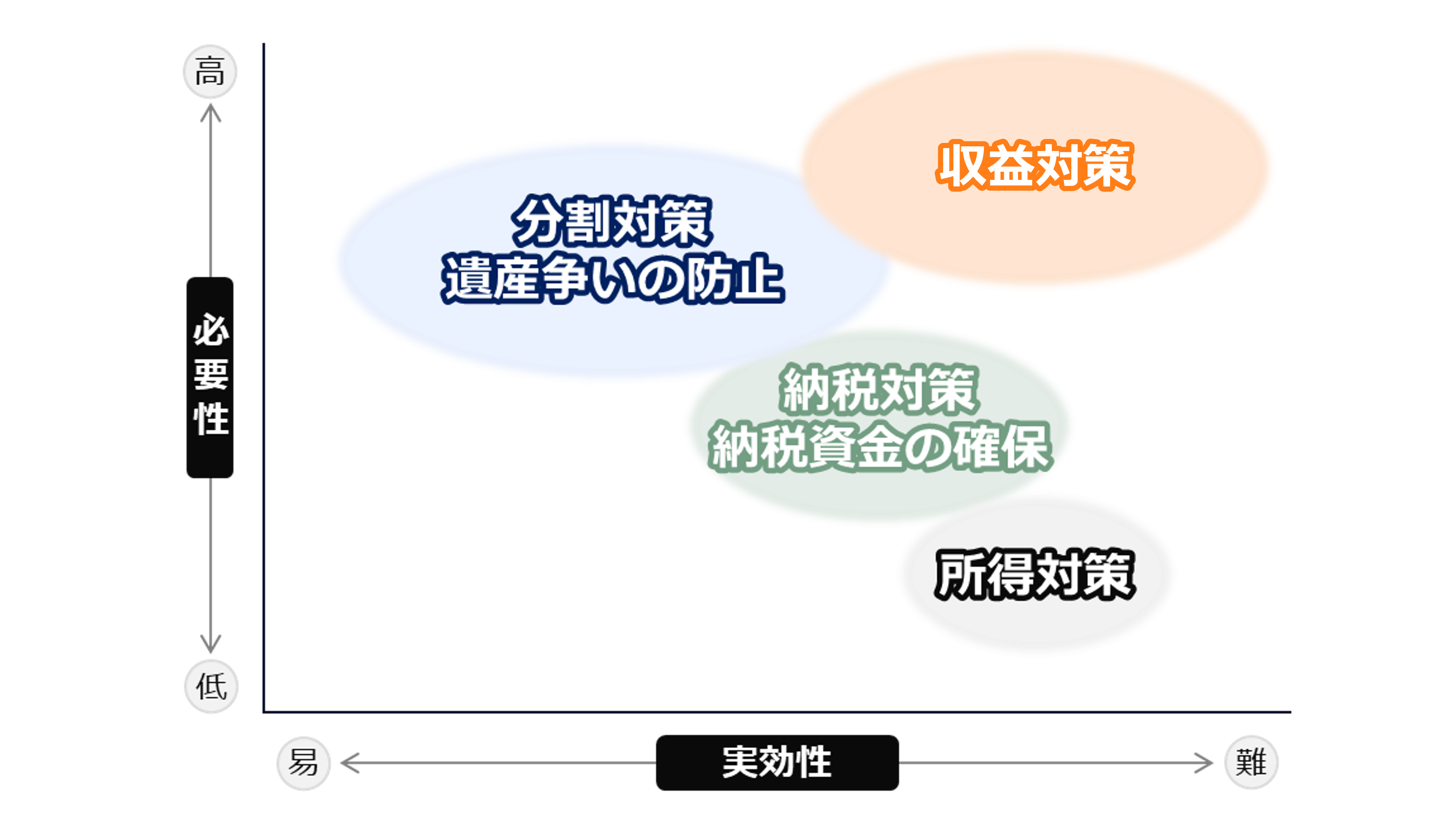

1)相続対策の4原則

「分割対策」「納税対策」「所得対策」「収益対策」です。とりわけ見落とされやすく、難易度も必要性も高いのは「収益対策」です。4つの対策ができているか、ご家族と資産の背景に照らして評価し、課題を抽出し、計画的に実行することが重要です。

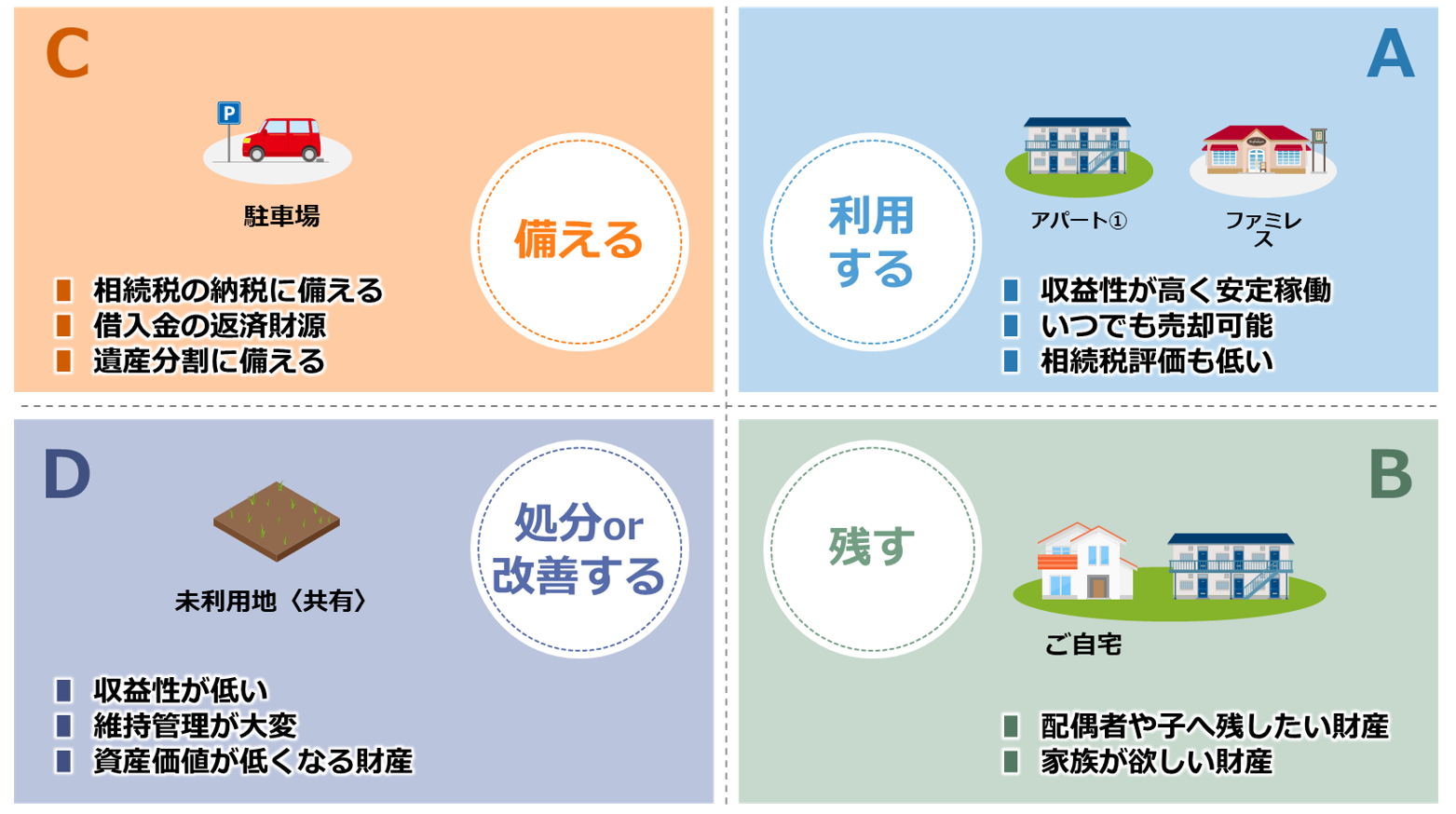

2)不動産の4分類

所有されている不動産を、「利用する不動産」「残す不動産」「有事に備える不動産」「処分または改善すべき不動産」の4つに分類いたします。必要なものを処分していないか、有事に備えるべき不動産の上にアパートを建てていないかなど、適切な区分と運用が必要です。

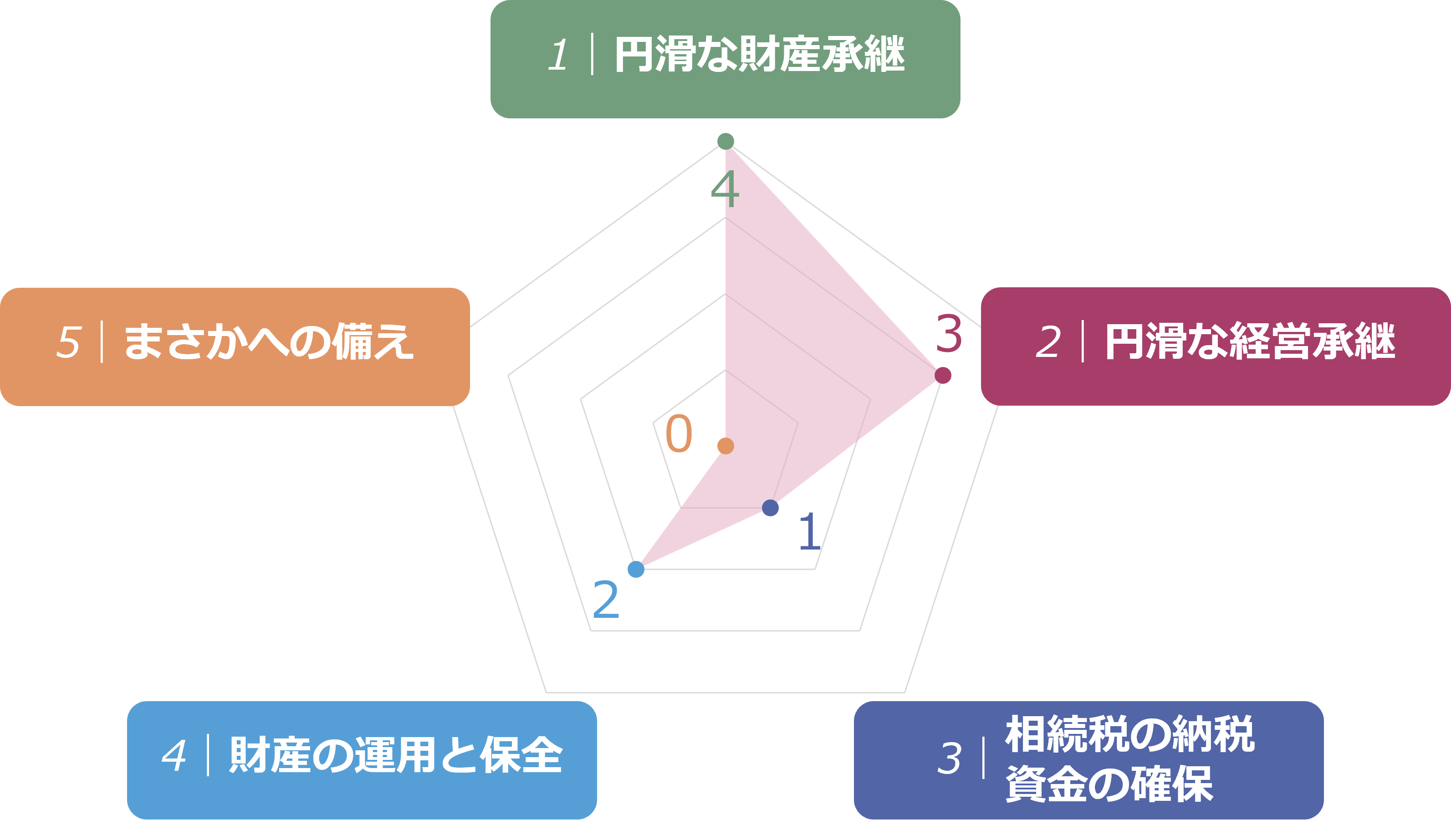

3)財産承継における5つの視点

財産承継においては、潜在的な問題が存在しないかを見定め、解決を図ることが重要です。私どものメソッドとして、「5つの視点」からお客様の財産に物差しを当てております。

- 円滑な財産承継

- 円滑な経営承継

- 相続税の納税資金の確保

- 財産の運用と保全

- まさかへの備え

長曽我部:財産戦略において重要なのは、「全体を見る」ことです。しかしながら、ご自身を客観的にご覧になることは容易ではございません。第三者の視点も取り入れ、設定したゴールや掲げられた課題、そのプロセスが適切かどうかをご確認いただければと思います。

また、「有形資産(見える財産)」は「無形資産(見えない財産)」を基盤として成り立っております。ご家族としての文化の形成や価値観の共有、良好な家族関係の維持が本質的に重要です。例えば、お盆や年末年始にご家族・ご親族が集い、近況を共有し、お食事を共にする。これと並行して、見える財産の対策を計画し、PDCAを回しながら実行していただきたいと思います。

荒巻:税理士の立場から申し上げますと、できる限り早期に対策を開始されることをお勧めいたします。相続対策は時間がかかるものが多く、若い時期から取り組まれるほど効果が大きくなります。

税制は毎年のように改正されており、特に富裕層・資産家向けの税制が厳しさを増しています。現行法の範囲で可能な対策を進めていくことが非常に重要と言えます。

また、多くの財産を残しても、相続税を多く支払うことになりますので、ご自身の人生を豊かにするためにお金をお使いになることも良いかと思います。同時に相続対策も講じていただき、円満な相続を目指していただければと存じます。

多和田:早期にご着手いただくほど選択肢が広がります。短期間で対策を行おうとされますと、リスクも大きくなりますので、何か一つでも「早く始める」ことを意識していただけますと幸いです。