代償分割とは

代償分割とは、特定の相続人が一定の相続財産を取得し、その代わりに他の相続人へ代償金などを交付する遺産分割です。

例えば、遺産が自宅や非上場株式など売却が難しい場合や、特定の相続人に特定の財産を引き継がせたい場合に有効です。相続人同士の話し合いで代償金の金額や支払方法を決定します。

代償分割のメリット

①円滑な遺産分割が可能

例えば、代償分割により不動産を相続する人にとってのメリットは、土地や自宅などの遺産を他の相続人と共有せず単独で取得できることです。

被相続人の自宅に同居していた相続人であれば、自宅を単独で取得して、権利関係を複雑にせず引き続き自宅に住み続けることができます。

また、被相続人の事業を承継する相続人であれば、事業用の不動産を単独で取得して、そのまま事業の用に供することができます。

②公平な遺産分割が可能

代償分割により、多額の遺産を受け継いだ相続人が、そうでない相続人に代償金を支払うことにより公平な遺産分割ができます。

例えば、被相続人の遺産の大部分が自宅であり、他は少額の現金のみだったとします。この場合に、長男が自宅を相続し、長女は少額の現金を相続したとします。そうすると、遺産の大部分を長男が取得することになり、長女からすると非常に不公平と感じます。

代償分割により、長男が長女に代償金を交付すれば、長男長女それぞれにとって公平な遺産分割ができます。

代償分割の注意点

- 代償金が多額になり、支払う相続人の負担が大きくなることがあります。代償金を支払う相続人に十分な資力がないと実行できないこともあります。

- 代償分割は相続税の対象となり、贈与税は課税されません。ただし、遺産分割協議書に代償金の金額を記載する必要があります。この記載がない場合、交付する金銭が代償金ではなく贈与とみなされ、贈与税が課税されるリスクがあるため注意が必要です。

- 代償金の代わりに不動産などの現物財産を代償財産として渡すこともできます。ただし、この場合、譲渡所得課税の対象となるため、注意が必要です。

相続税の課税価格の計算

代償分割をした場合、相続税の課税価格の計算は、次のとおりとなります。

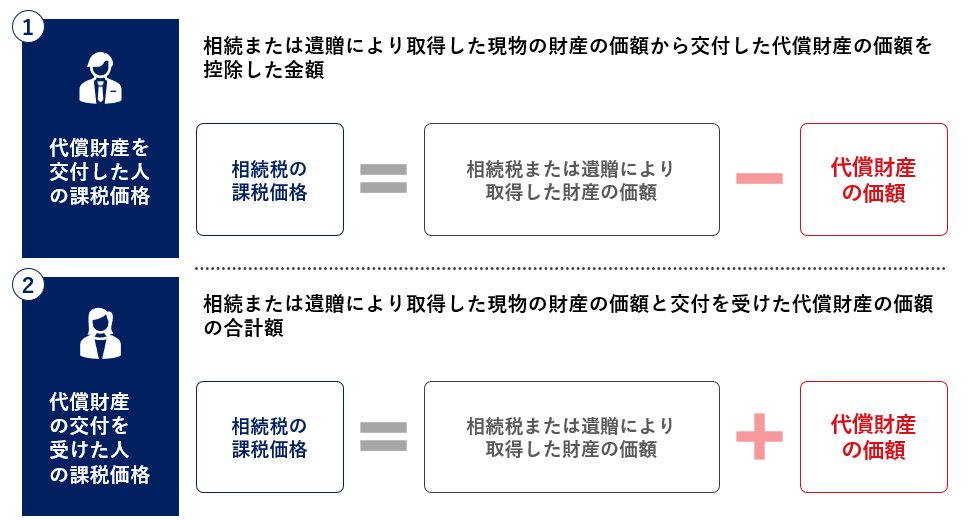

各人の代償財産の価額

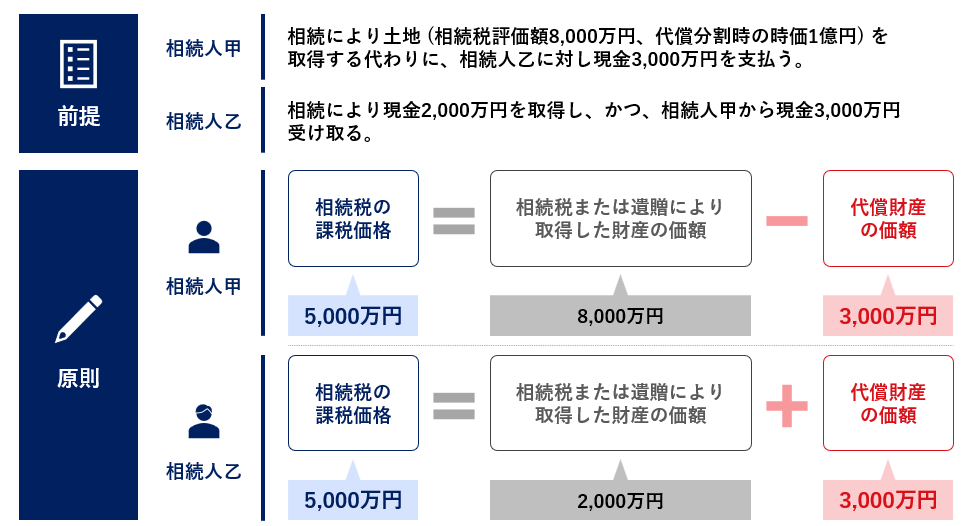

原則

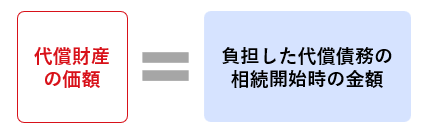

代償分割をした場合の代償財産の価額は、代償分割の対象となった財産を現物で取得した人が他の共同相続人などに対して負担した債務の額の相続開始の時における金額になります。

特例

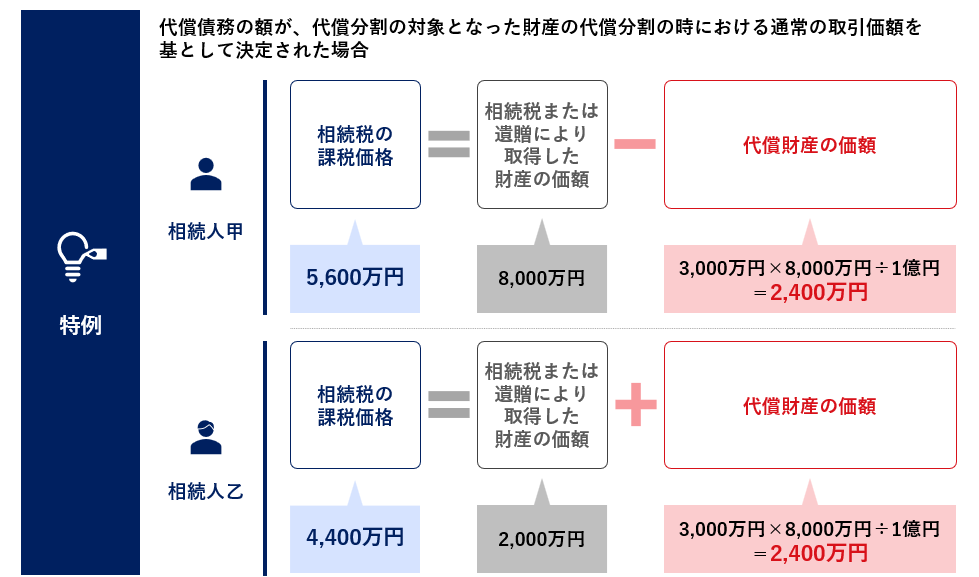

ただし、代償財産の価額については、次の場合には、それぞれ次のとおりとなります。

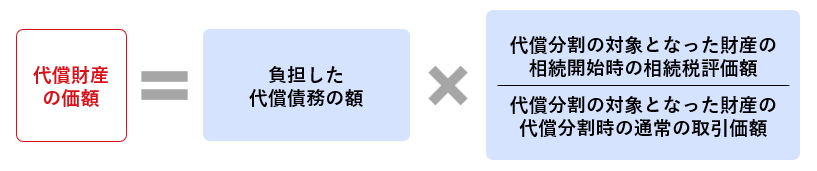

(1) 代償分割の対象となった財産が特定され、かつ、代償債務の額がその財産の代償分割の時における 通常の取引価額を基として決定されている場合には、には以下の算式で計算されます。

(2) 共同相続人および包括受遺者の全員の協議に基づいて、(1) で説明した方法に準じた方法または他の 合理的と認められる方法により代償財産の額を計算して申告する場合には、その申告した額によることが認められます。

具体例

代償分割が行われた場合の課税価格の計算の具体例は以下の通りです。