後継者の能力に対する不安や意思決定権の保持などを理由に株式を所有し続けることに執着してしまうオーナーは少なくありません。しかし、会社を持続成長させるためには、後継者に株式を承継するタイミングについて、きちんと計画を立てることが重要です。

今回は、後継者が決まっていたにもかかわらず、計画的に事業承継を進めてこなかったことが大きなミスを引き起こした失敗事例を紹介します。

| お住まい | 首都圏 |

| 資産額 | 売上高100億円、経常利益10億円、純資産40億円 |

| 課題 | ・現社長が、後継者として考えている長男への株式承継に踏み出せない |

| 提案 | ・株価や税金という視点だけではなく、事業を成長させるという本来の視点で計画的に事業承継を進めていく必要がある |

失敗の経緯

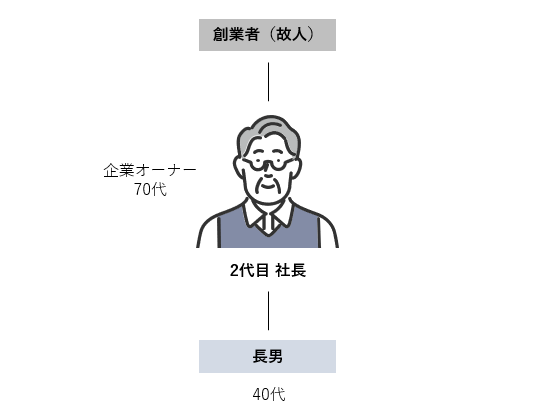

医療用器具の製造・卸売会社のA社は創業70年。創業者はすでに亡くなり、2代目の現社長になってからも長年堅調に業績を拡大してきました。

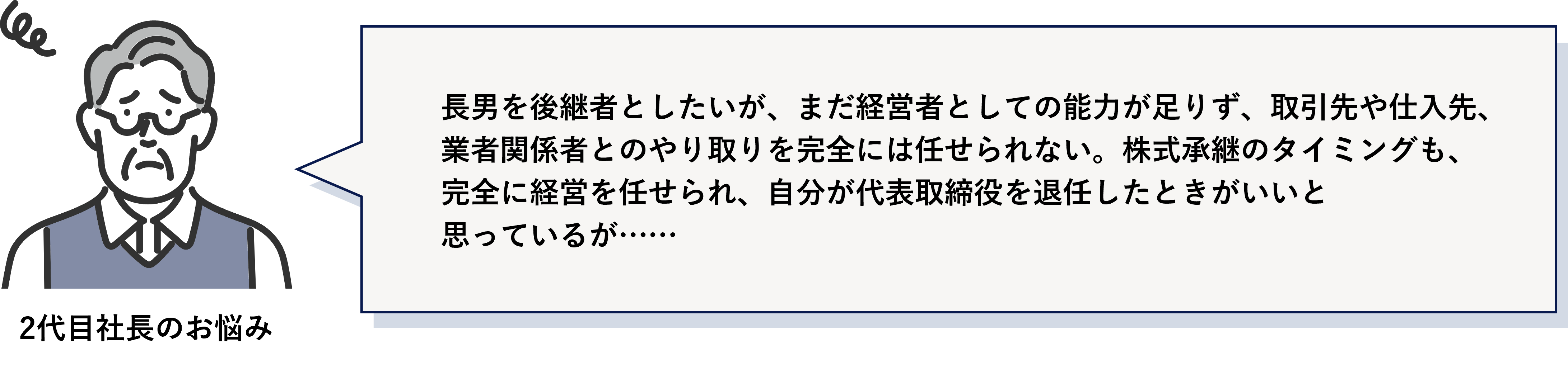

経営を承継する予定の2代目社長の長男は大学卒業後に他社で5年間就業し、営業経験を積んだ後A社に入社。営業現場を皮切りに取締役営業本部長、専務取締役などを歴任し、着実にステップアップしてきました。ただし、社長は長男への株式承継に踏み出せない状況でした。

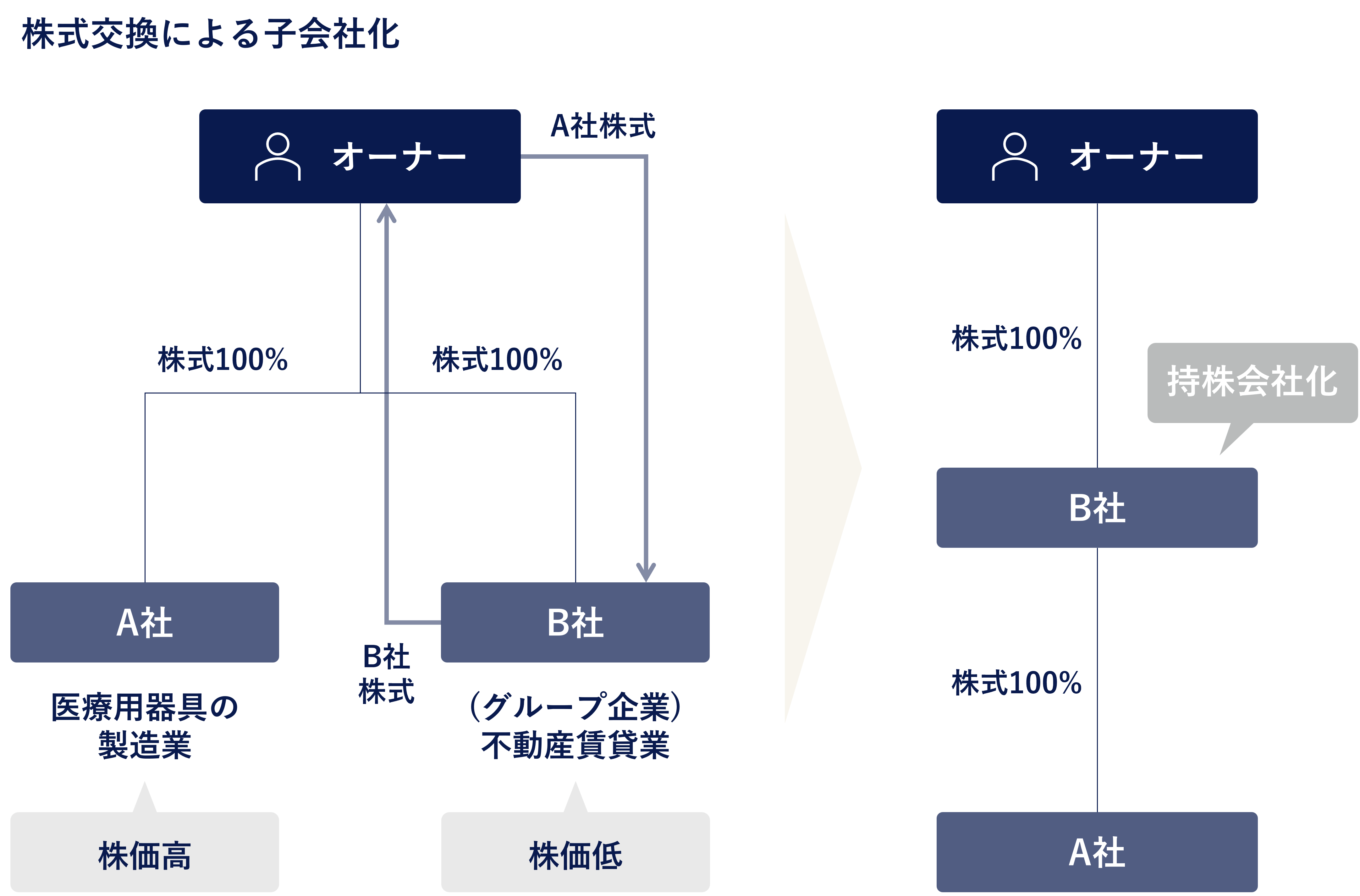

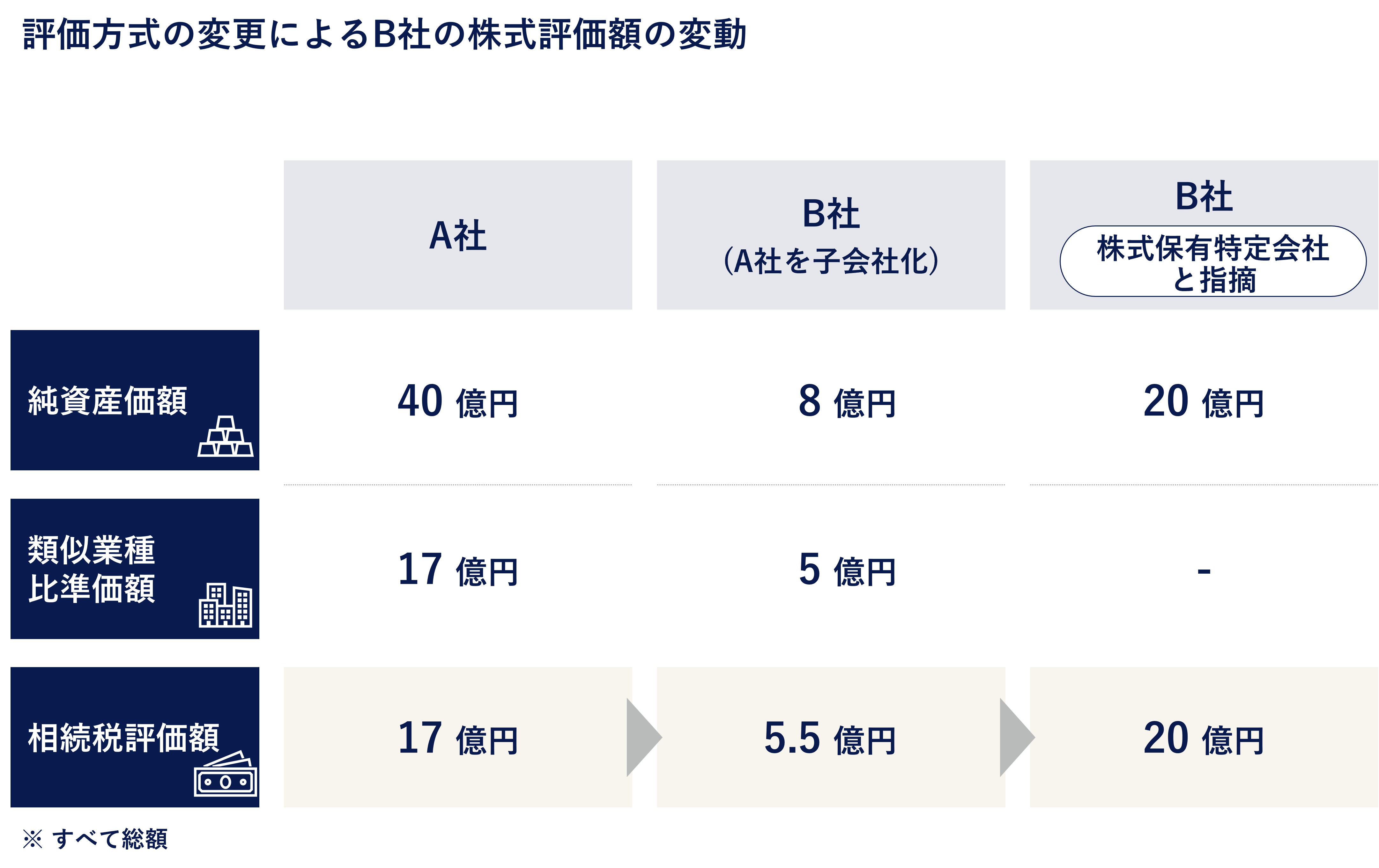

自ら先頭に立って引っ張っていくという強い思いから、長男への株式承継に踏み出せない社長。とはいうものの、会社は堅調に業績を上げているため、株式評価額は約17億円と高額であることから、株価対策を検討していました。

その中で、知人から「持株会社の形にすれば、株式の評価は現状よりも下がる」というアドバイスを受け、グループ会社である不動産賃貸業のB社を持株会社とすることを決定。自身に万が一のことがあったとき、相続税も低くなるともくろんだのです。

事業会社であるA社を子会社に位置付け、株式評価額の低いB社を持株会社(株式交換により持株会社化)にすることで、現社長はB社株式を保有。その結果、B社の株式評価額は約5億円となりました。しかし、これが失敗の始まりだったのです。

失敗によって生じた問題とその影響

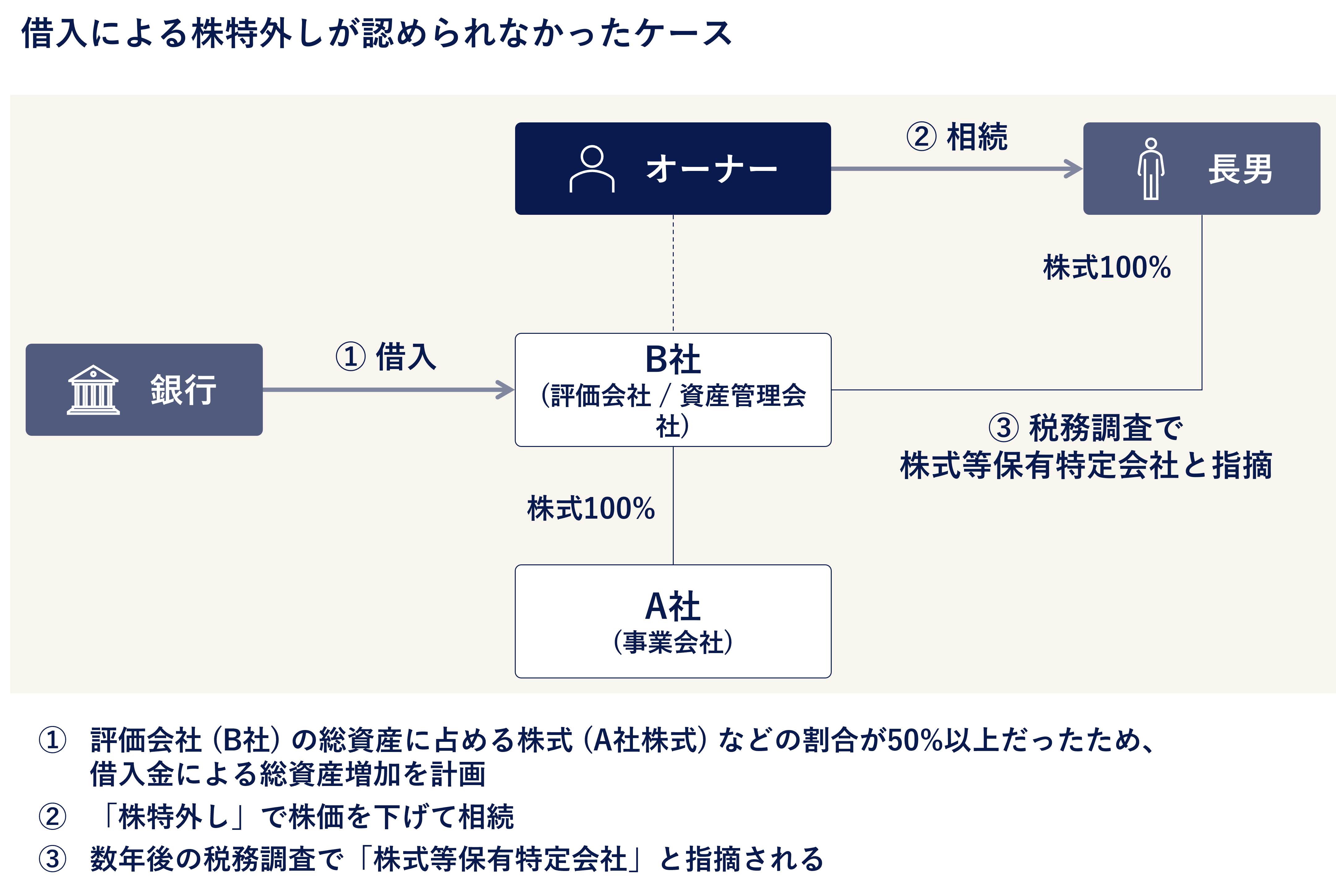

持株会社化から数年後、なんと社長が病気で倒れてしまいました。そこで、改めてB社株式の評価を行ったところ、B社は株式等保有特定会社(会社の総資産に占める株式などの割合が50%以上を占めている会社)に該当し、評価額は約20億円に跳ね上がってしまいました。その背景には、A社が毎期、堅調に収益を積み上げてきたことに加え、東日本大震災による復興特需で医療用器具の需要が増えたことなどがあります。

結果、A社の株式評価額が上昇し、このままの状況で社長に相続が発生してしまうと、B社の評価額約20億円に対して相続税が課されてしまう事態になりました。

そこで、B社は急きょ金融機関から多額の借り入れを実施し、A社へ貸し付けることで、A社株式以外の資産を積み増し、B社が株式等保有特定会社に該当しないような対応を行いました。結果として、B社の評価額は約5億5,000万円まで低下しました。

その後、社長が亡くなり、長男への相続が発生し、B社株式を100%相続。慌てて実施したこの株価対策は、その後の税務調査によって修正申告を求められる事態に陥ってしまいました。相続直前に行ったいわゆる「株特外し」が否認されてしまったのです。

B社が行った金融機関からの借り入れは株式等保有特定割合を下げるためのものでしかなく、事業上資金需要があって行ったものではありません。A社で必要な資金を、わざわざB社で借り入れることについて合理的な説明ができませんでした。

当社の視点から見る教訓と対応のヒント

株式を所有し続けることに執着していたとしても、種類株式を導入したり、信託を活用したりすることで、後継者に株式を承継しながら、先代に経営権を留保しておくことが可能になると私たちは考えています。

事業承継において株価の把握は重要ですが、本ケースのように過度な株価対策は実施してはいけません。重要なことは、株価や税金という視点だけではなく、事業を成長させるという本来の視点で必要な対策を打つことです。

持株会社化は、グループ経営の強化による経営資源の効率化、事業拡大といった長期事業計画に基づいて行われるものです。決して株価対策目的で行ってはいけません。株価対策は税務調査などで否認される可能性があります。会社や事業が存続しやすいように、どうやって後継者に承継するかを考えましょう。

事業承継の計画は、万が一の事態が起きたらどのように対応するのかという視点でプランをつくることが重要です。5年後、10年後に会社がどうあるべきか、未来を描く手順も引き継いでいくのが事業承継の本質といえるでしょう。