完全支配関係とは

完全支配関係とは、【1】又は【2】の関係をいいます。

【1】一の者(※1)が法人の発行済株式等(※2)の100%を直接若しくは間接に保有する関係

これを“当事者間の完全支配の関係”といいます。

【2】一の者との間に当事者間の完全支配の関係がある法人相互の関係

これを“当事者間の完全支配の関係がある法人相互の関係”といいます。

この関係について図で説明します。

- ※1.個人である場合にはその個人と特殊関係のある個人(6親等内の血族、配偶者、3親等内の姻族など)を含みます(詳細は、「個人による完全支配関係」をご参照下さい。)。

また、法人である場合には内国法人・外国法人が該当します。 - ※2.自己株式、従業員持株会所有株式(民法上の組合契約によるものに限る)及びストックオプション行使による所有株式の合計が5%未満である場合のその株式などを除きます。

関連記事:

【1】当事者間の完全支配の関係(100%親子会社関係)

当事者間の完全支配の関係には、①と②の関係があります。

- ①一の者が法人の発行済株式等の100%を直接保有(※3)する“直接完全支配関係”

- ②一の者が法人の発行済株式等の100%を間接保有(※4)する“みなし直接完全支配関係”

- ※3.他の法人を介在することなく、法人の発行済株式等の100%を保有することをいいます。

- ※4.他の法人と共に、法人の発行済株式等の100%を保有することをいいます。

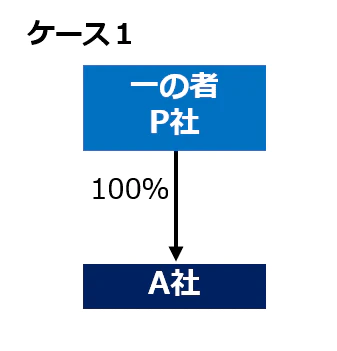

- 1.P社がA社の発行済株式等の100%を直接保有しています。

→P社とA社は完全支配関係にあります。

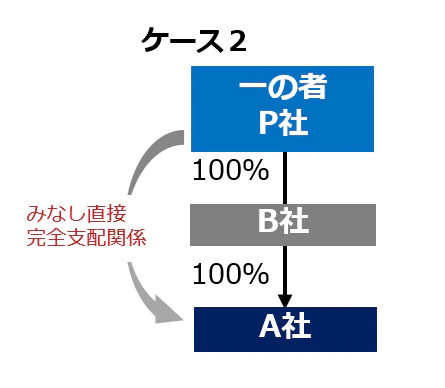

- 1.P社がB社の発行済株式等の100%を直接保有しています。

- 2.PがB社を通じてA社の発行済株式等の100%を間接保有しています。

→P社とA社とB社は完全支配関係にあります。

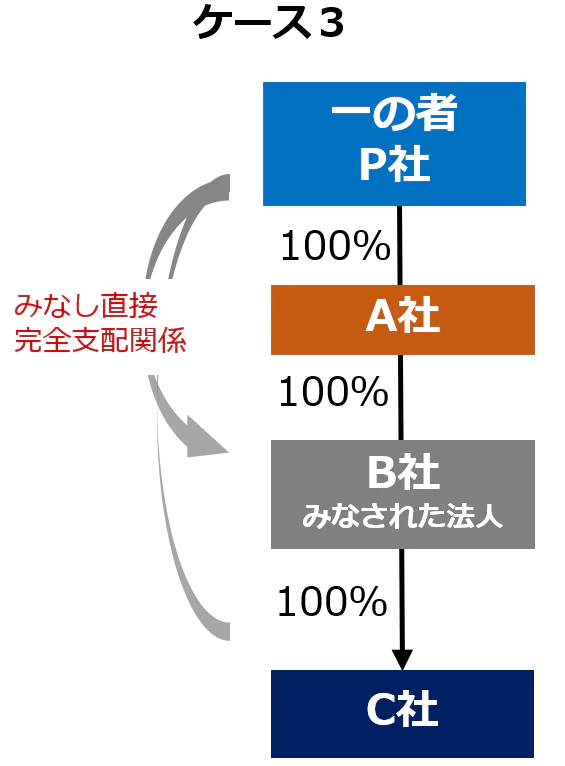

- 1.P社がA社の発行済株式等の100%を直接保有しています。

- 2.P社がA社を通じてB社・C社の発行済株式等の100%を間接保有しています。

→P社とA社とB社とC社は完全支配関係にあります。

- 1.P社がB社の発行済株式等の100%を直接保有しています。

- 2.P社がB社を通じてC社の発行済株式等の100%を間接保有しています。

→P社とB社とC社は完全支配関係にあります。

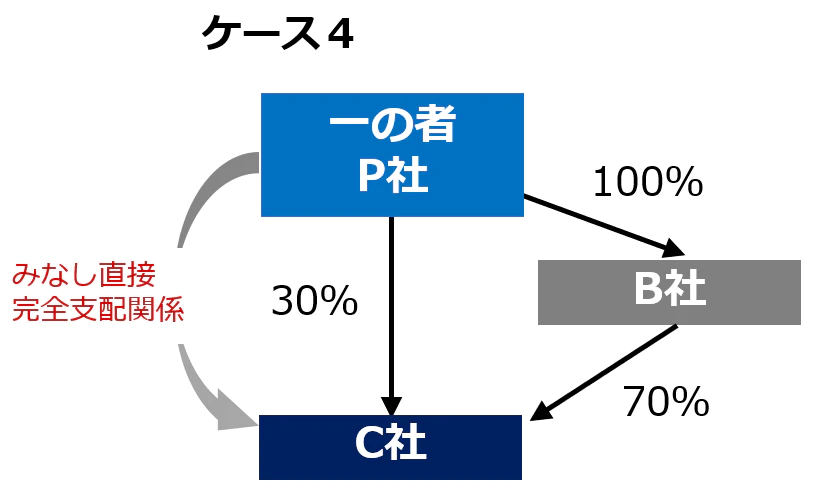

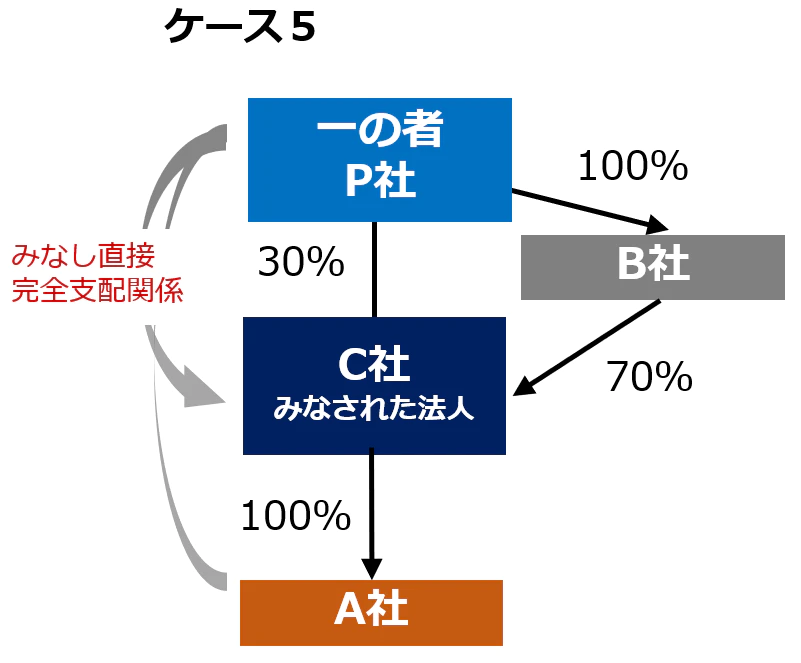

- 1.P社がB社の発行済株式等の100%を直接保有しています。

- 2.P社がB社を通じてC社・A社の発行済株式等の100%を間接保有しています。

→P社とA社とB社とC社は完全支配関係にあります。

当事者間の完全支配の関係には、直接完全支配関係とみなし直接完全支配関係があることに留意が必要です。

ケース3とケース5のように、みなされた法人による直接完全支配関係(みなし直接完全支配関係を含む)がある法人が存在する限り、完全支配関係は連鎖します。

【2】当事者間の完全支配の関係がある法人相互の関係(100%兄弟会社関係)

一の者が複数の法人の発行済株式等の100%を直接又は間接保有している場合、その複数の法人(兄弟会社(※5))にはみなし完全支配関係があると判定します。

- ※5.同一の株主(親法人)を持つ会社をいいます。

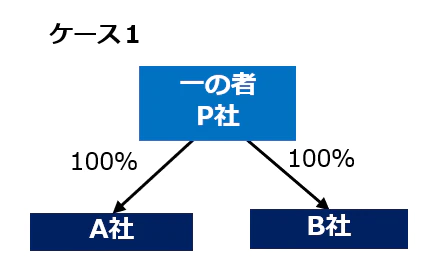

- 1.P社がA社とB社の発行済株式等の100%を直接保有しています。

→P社とA社とB社は完全支配関係にあります。

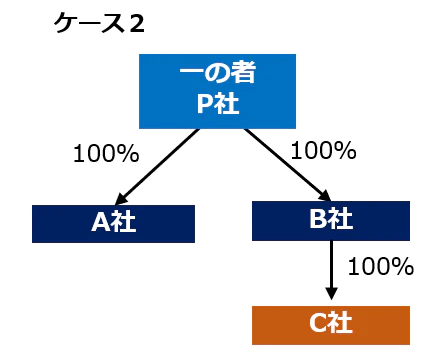

- 1.P社がA社とB社の発行済株式等の100%を直接保有しています。

- 2.P社がB社を通じてC社の発行済株式等の100%を間接保有しています。

→P社とA社とB社とC社は完全支配関係にあります。

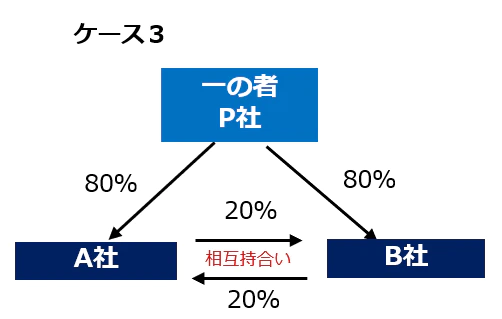

- 1.子会社間で相互持合いがある場合でも、法人の発行済株式等の100%がグループ内のいずれかの法人によって保有され、その資本関係がグループ内で完結している場合には、完全支配関係があると判断します。

→P社とA社とB社は完全支配関係にあります。

一の者が兄弟会社の発行済株式等の100%をそれぞれ保有する場合等においては、親会社P社と子会社A社の間、親会社P社と子会社B社の間、子会社A社と子会社B社の間にそれぞれ完全支配関係があることになります。

財務省 平成22年度税制改正の解説に基づき作成

国税庁 平成22年度税制改正に係る法人税質疑応答事例(グループ法人税制関係(情報))に基づき作成

- https://www.nta.go.jp/law/joho-zeikaishaku/hojin/100810/pdf/02.pdf

- https://www.nta.go.jp/law/joho-zeikaishaku/hojin/100810/pdf/03.pdf

- https://www.nta.go.jp/law/joho-zeikaishaku/hojin/100810/pdf/04.pdf

個人による完全支配関係

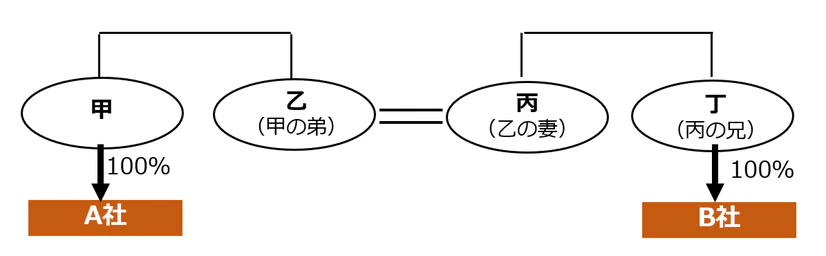

個人と個人の親族等で発行済株式等の100%を保有している法人が複数ある場合には、法人間に完全支配関係があると判断されるケースもあります。事例を紹介します。

事例

このような資本関係の場合、A社とB社の間には完全支配関係があると判断して良いのでしょうか?

判定

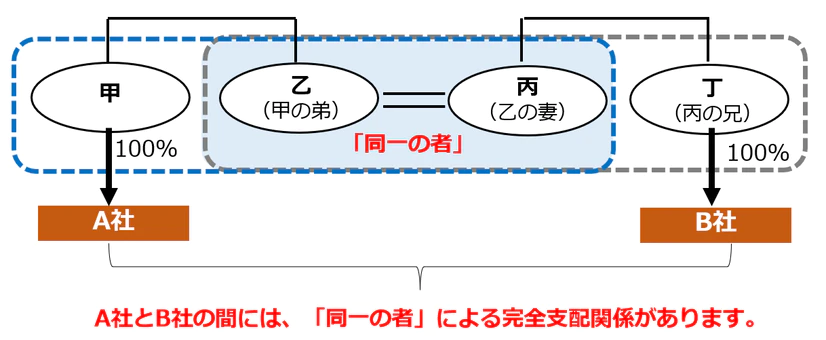

A社とB社の完全支配関係の判定

A社とB社の間には、同一の者による完全支配関係があります。

「同一の者」の範囲

冒頭の「完全支配関係とは」に記載の通り、法人の発行済株式等を保有する者が個人である場合には、個人及びその親族等が「一の者」とされています。

法人間の同一の者による完全支配関係の有無についても、個人及びその親族等を「同一の者」として扱います。

国税庁の質疑応答事例によると、株主以外の親族等も「同一の者」となることが明確にされています。

この事例へのあてはめ

この事例の場合、A社については、甲と乙(甲の 2親等血族)と丙(甲の 2親等姻族)が「一の者」となり、B社については、丁と乙(丁の 2親等姻族)と丙(丁の 2親等血族)が「一の者」となりますので、A社とB社との間には、「同一の者(乙又は丙)」による完全支配関係があることになります。

国税庁 質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」に基づき作成

完全支配関係判定上の留意点

完全支配関係の判定上の留意点を紹介します。

- 1.完全支配関係の有無は、発行済株式等をベースで判定をします。 ただし、発行済株式等からは、自己株式、従業員持株会所有株式(民法上の組合契約によるものに限る)及びストックオプション行使による所有株式の合計が5%未満である場合のその株式等を除きます。

- 2.名義株主等以外の者が実際の権利者である場合には、その実際の権利者が株式等を保有するものとして判定します。

- 3.株式の購入により完全支配関係を有することとなる場合には、株式の引渡しが行われた日に完全支配関係を有することとなったと判定します。

完全支配関係が要件となる主な制度

完全支配関係が要件となる主な制度を紹介します。

| 制度 | 内容 |

|---|---|

| グループ法人税制 | 完全支配関係にあるグループ法人間の取引等について一定の要件等に該当するものは、課税の繰延べ等を行う制度です。 |

| ①資産の譲渡取引等の譲渡損益の繰延べ | |

| ②寄附金の損金不算入・受贈益の益金不算入 (法人による完全支配関係のみ) | |

| ③株式の発行法人への譲渡に係る譲渡損益の非計上 | |

| ④現物分配による資産の簿価譲渡など | |

| グループ通算制度 | 完全支配関係にある国内企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で損益通算・欠損金の通算等を行う制度です。 |

| 組織再編成税制 | 完全支配関係にある一定の法人間で行う一定の要件を満たす組織再編成(合併・分割・現物出資・株式交換等・株式移転・現物分配など)において、①組織再編成の当事者である法人の移転資産の譲渡損益を繰延べ、②株主の旧株の譲渡損益の繰延べ等を行う制度です。 |

| 受取配当等の益金不算入 | 完全子法人株式等(※6)に係る配当等については、負債利子を控除せず全額益金不算入となる制度です。 |

- ※6.原則として、配当等の額の計算期間の初日から末日まで内国の親法人との間に完全支配関係がある内国の子法人(公益法人等及び人格のない社団等を除く)の株式等で一定のものをいいます。

財務省 平成22年度税制改正の解説に基づき作成

国税庁 平成22年度税制改正に係る法人税質疑応答事例(グループ法人税制関係(情報))に基づき作成

国税庁 グループ通算制度の概要パンフレット(令和2年4月)に基づき作成

財務省 組織再編税制に関する資料に基づき作成

完全子法人株式等の配当に係る源泉徴収不適用制度の詳しい解説はこちら

受取配当等の益金不算入制度の見直しについてはこちら