連結納税制度からグループ通算制度への移行に伴い、連結納税制度又はグループ通算制度の適用を受けない法人についても、受取配当等の益金不算入制度について見直しが行われます。

1.受取配当等の益金不算入制度

受取配当等の益金不算入制度では、株式の保有割合等により、受取配当等の益金不算入額が計算されます。

株式保有割合と益金不算入割合

| 株式等の区分 | 株式保有割合 | 益金不算入割合 |

|---|---|---|

| 完全子法人株式等 | 100% (完全支配関係) |

100% |

| 関連法人株式等 | 1/3超100%未満 | 100% (負債利子控除あり)(※) |

| その他の株式等 | 5%超1/3以下 | 50% |

| 非支配目的株式等 | 5%以下 |

20% |

- (※)その事業年度において支払う負債の利子があるときは、関連法人株式等に係る配当等の額から関連法人株式等に係る負債利子の金額を控除した金額が益金不算入となります。

2.受取配当金等の益金不算入制度の見直し(2022年4月1日以後開始する事業年度~)

①関連法人株式等、非支配目的株式等に該当するかどうかの判定基準について下記の変更があります。

改正前:単体の保有株式数により判定

改正後:内国法人及びその内国法人との間に完全支配関係がある他の法人を含む持株比率により判定

- 完全子法人株式等の配当に係る源泉徴収不適用制度の詳しい解説はこちら

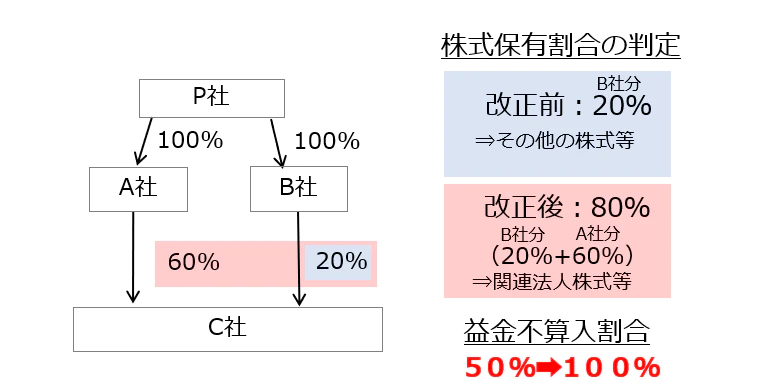

具体例 B社の判定

事例1

株式等の区分が、その他株式等から関連法人株式等にかわり、益金不算入割合が50%から100%になります。

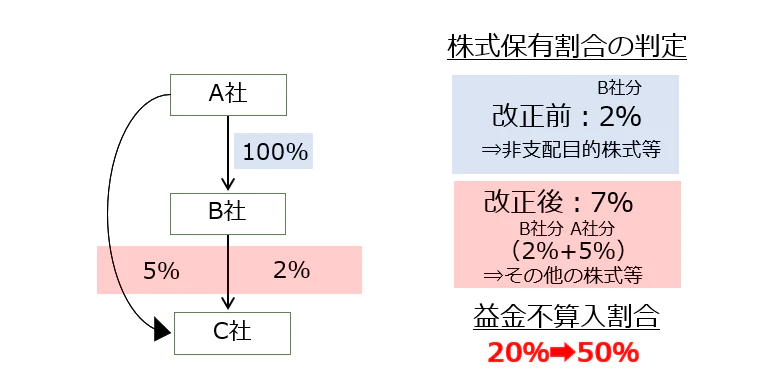

事例2

株式等の区分が、非支配目的株式等からその他株式等にかわり、益金不算入割合が20%から50%になります。

参考

- 完全支配関係の詳しい解説はこちら

②負債利子控除の見直し

関連法人株式等に係る負債利子控除額が、関連法人株式等に係る配当等の額に係る利子相当額として一定の金額とされました。

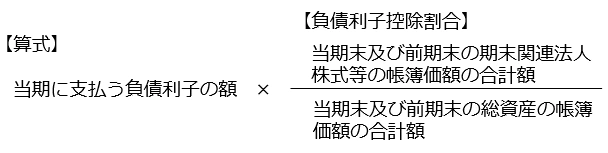

改正前

なお、負債利子控除割合については、簡便法として、基準年度(※)の負債の利子の額のうちに占める関連法人株式等に係る負債の利子の額の割合を使用する方法も認められています。

- (※)2015年4月1日から2017年3月31日までに開始した各事業年度

改正後

- 原則

-

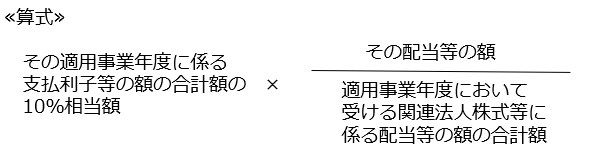

関連法人株式等に係る配当等の額の益金不算入額から控除される負債の利子の額は、その配当等の額の4%相当額とされました。

- 特例

-

(イ)の金額が(ロ)の金額以下である場合には、関連法人株式等について適用事業年度において受ける配当等の額の益金不算入額から控除される負債利子の額は、次の算式により計算した金額とされます。

- (イ)その適用事業年度に係る支払利子等の額の合計額の10%相当額

- (ロ)その適用事業年度において受ける関連法人株式等に係る配当等の額の合計額の4%相当額

- (イ)

財務省HP資料を加工して作成

- ※詳細については、税理士・税理士法人等の専門家や所轄の税務署等にお問い合わせ下さい。