相続土地国庫帰属制度の創設

所有者不明土地の発生を抑えるため、土地を所有し続けることを望まない所有者が、土地の所有権を国庫に帰属させることを可能とする制度が創設され、2023年4月27日に施行されました。

相続により望まずに土地を取得した者が、相続登記をせずに放置し、次の世代以降へ相続されていくと、所有者が誰なのかがわからなくなります。そこで、土地を相続して困っている相続人から、国が土地を引き取り管理することで、所有者不明土地の発生の抑制をしようと制定されたのが相続土地国庫帰属制度です。

- 実家の土地建物を相続したが、誰も住んでいないし、今後も利用する予定はない。

- 管理費用も掛かるので手放したいが、買い手を見つけることもできない。

- 周りに迷惑がかからないようきちんと管理するのは経済的な負担が大きい・・・

制度の概要

相続等で取得した土地を国に引き渡したい意向がある方は、一定の要件を満たした場合に、土地の所有権を国に引き渡すことができます。

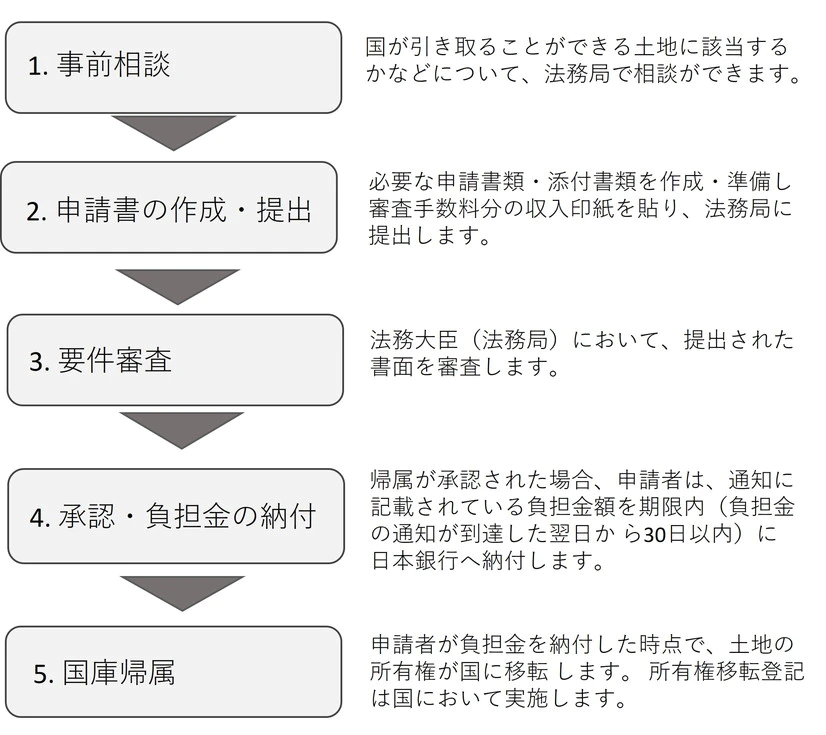

1.国庫帰属までの流れ

2.承認申請

申請ができる人

相続又は相続人に対する遺贈によって土地を取得した人が申請可能です。

相続等以外の原因(売買など)により自ら土地を取得した方や相続等により土地を取得することができない法人は基本的に本制度を利用することはできません。

共有者も申請ができます。

共有者の全員が共同して申請を行うことによって本制度を活用することができます。

例えば、売買により共有持分を取得した共有者がいる場合であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共同して申請を行うことによって本制度を活用することができます。

施行前に相続した土地も対象です。

数十年前に相続した土地についても、本制度の対象となります。

3.法務大臣(法務局)による要件審査・承認

(1)申請先

土地の所在する法務局の本局です。

(2)帰属ができない土地

土地の管理コストの国への不当な転嫁やモラルハザードの発生を防止するため、国庫帰属の要件が法令で具体的に定められています。

①申請ができない土地

(申請の段階で直ちに却下となる土地)

- ✓建物の存する土地

- ✓担保権又は使用及び収益を目的とする権利が設定されている土地

- ✓通路その他の他人による使用が予定される土地が含まれる土地

- 現在、道路として利用されている土地

- 墓地内の土地

- 境内地

- 現在、水道用地として利用されている土地

- 現在、用悪水路として利用されている土地

- 現在、ため池として利用されている土地

- ✓土壌汚染対策法上の特定有害物質により汚染されている土地

- ✓境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

②帰属の承認ができない土地

(審査の段階で該当すると判断された場合に不承認となる土地)

- ✓崖※がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの

- ※勾配が30度以上であり、かつ、高さが5メートル以上のもの

- ※

- ✓土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地

- ✓除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

- ✓隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

- ✓通常の管理又は処分をするに当たり過分の費用又は労力を要する土地

- 災害による被害を防止するための措置が必要な土地

- 土地に生息する動物により被害を生じさせる土地

- 国による整備(造林、間伐、保育)が必要な森林

- 国庫に帰属した後、国が管理費用以外の金銭債務を負担する土地

- 国庫に帰属したことに伴い、申請者の金銭債務を国が承継する土地

(3)審査手数料

土地一筆当たり14,000円です。手数料の納付後は、申請を取り下げた場合や、審査の結果、却下・不承認となった場合でも、手数料を返還できませんのでご注意ください。

(4)審査期間について

審査には、申請から帰属の決定(却下、不承認の判断を含む。)までに一定の期間(半年~1年程度)を要します。

4.負担金の納付

要件審査を経て法務大臣の承認を受けた方は、土地の性質に応じた標準的な管理費用を考慮して算出した10年分の土地管理費相当額の負担金を納付します。

| 宅地 | 原則 | 20万円 |

|---|---|---|

| 例外 | 都市計画法の市街地区域又は用途地域が指定されている地域内の土地は、面積区分に応じて算定 | |

| 田・畑 | 原則 | 20万円 |

| 例外 | 主に農地用として利用されている土地のうち、一定の農地は、面積区分に応じて算定 | |

| 森林 | 面積区分に応じて算定 | |

| その他(雑種地・原野等) | 20万円 | |

- ※

- ※法務省HP資料を加工して作成