リーマンショックからコロナウイルス感染症拡大前までの

不動産市場の変化に基く分析

1.株価とJ-REIT指数の推移

2008年9月のリーマンショック発生後、約半年後の2009年2月に株価及びJ-REIT指数共に最安値を記録しました。その後、約3年半停滞し、2012年7月に回復に転じ、2013年にはリーマンショック前の水準に到達しました。

出典元:日本経済新聞社及び東京証券取引所が公表している日経平均株価及び東証REIT指数をもとに、当社が独自に集計致しました。

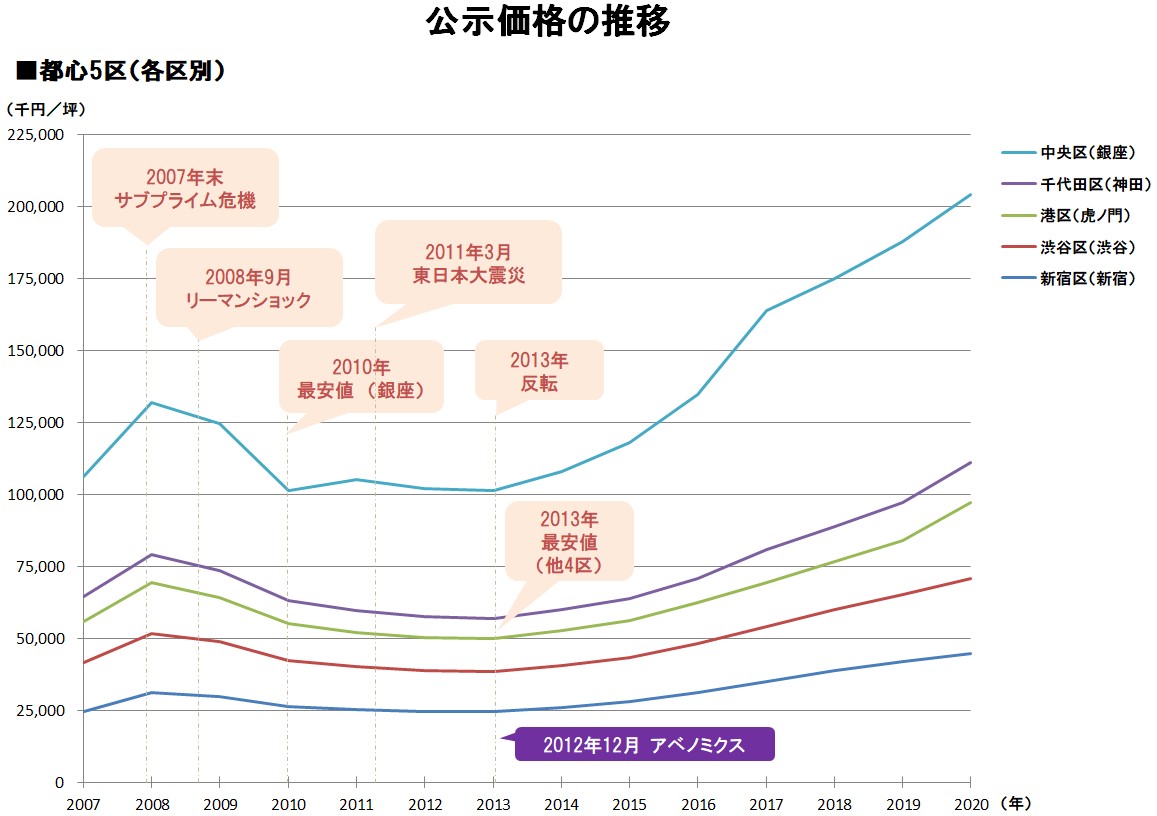

2.都心5区における公示価格の推移 (都心5区:中央区・千代田区・港区・渋谷区・新宿区)

2008年9月のリーマンショック発生後、中央区(銀座エリア)は約2年後の2010年に最安値を記録した後、2013年まで約3年間停滞しました。2013年に回復に転じ、2015年頃にリーマンショック前の水準に到達しました。

一方、その他4区(千代田区・港区・渋谷区・新宿区)は約4年間下落基調が続き、2013年に最安値を記録しましたが、同年回復に転じ2016年頃(中央区に比べると約1年後)にリーマンショック前の水準に到達しました。

出典元:国土交通省ホームページ(https://www.mlit.go.jp/index.html)

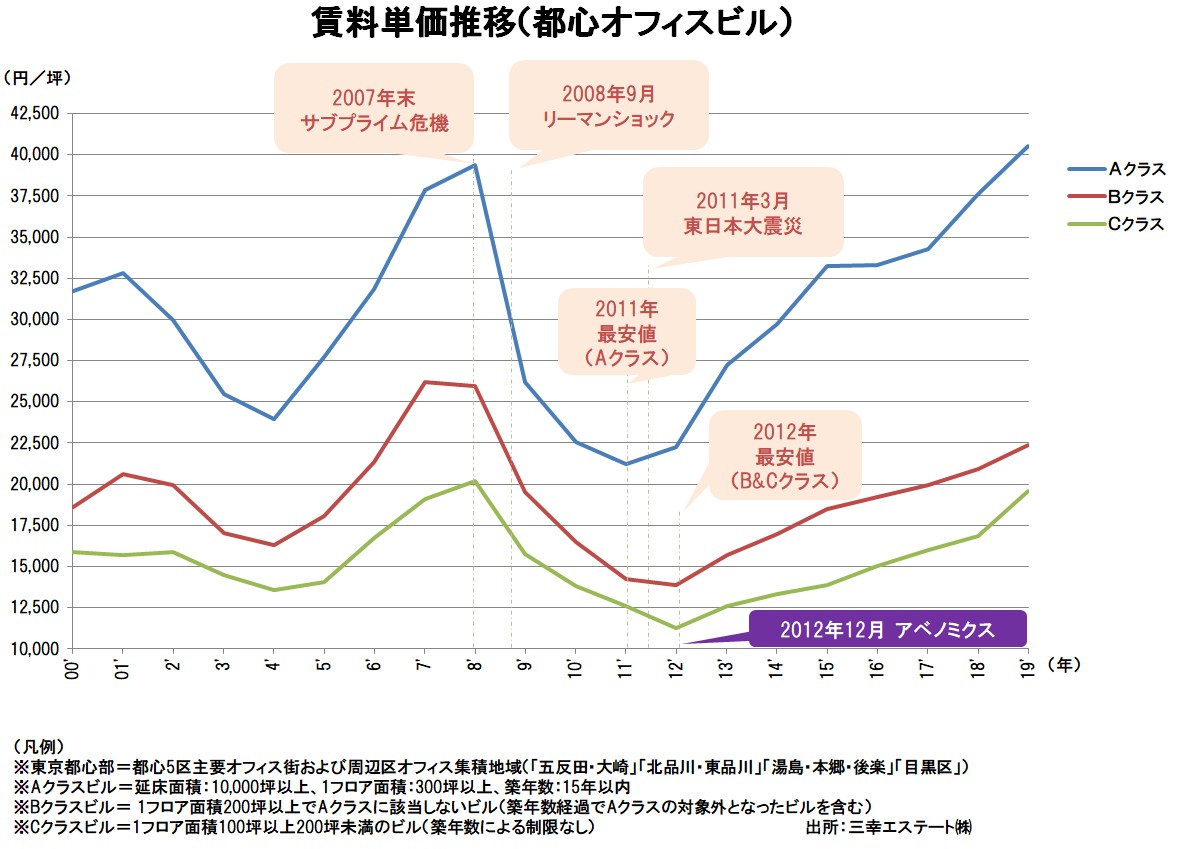

3.賃料単価の推移 (都心オフィスビル)

2008年9月のリーマンショック発生後、都心オフィスビルの賃料は以下のような推移を辿りました。

(1)Aクラスビル 約2年後の2011年頃に最安値を記録後、反転し、2014年頃にリーマンショック前の水準に到達しました。

(2)B及びCクラスビル 約3年後の2012年頃に最安値を記録後、反転し、2018年頃にリーマンショック前の水準に到達しました。

出典元:三幸エステート株式会社が公表している賃料単価(坪単価)をもとに、当社が独自に集計いたしました。

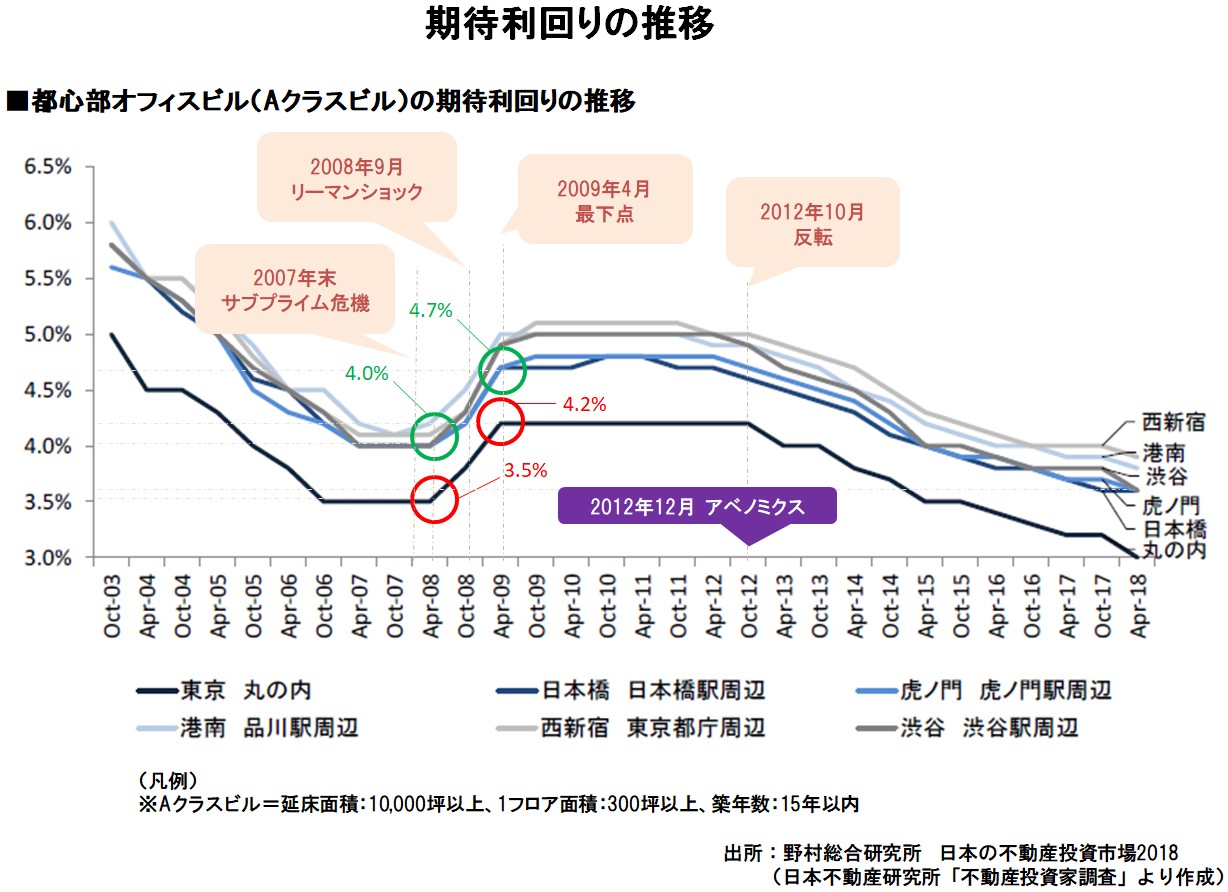

4.期待利回りの推移 (都心Aクラスオフィスビル)

リーマンショックが発生する前の2008年4月から下落しました。約1年後(リーマンショック発生からは約半年後)の2009年4月に最高利回りを記録しました(利回りの乖離は約0.7%)。

その後、約3年半に亘り停滞し、2012年10月頃に回復に転じ、約1年半を経てリーマンショック前の水準に到達しました。

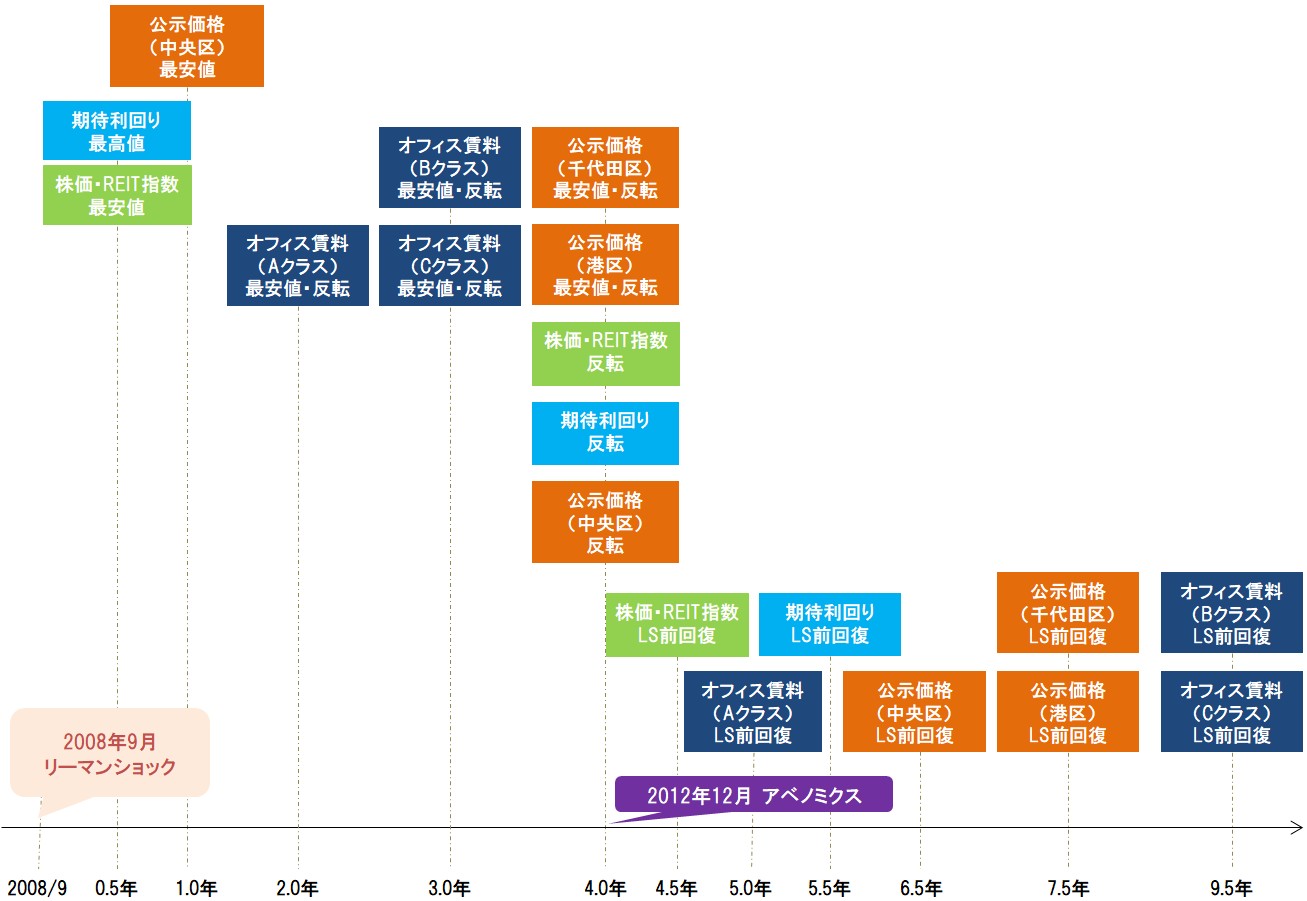

5.全項目の推移 (時系列による整理)

リーマンショック発生の約半年後に「期待利回り」及び「株価・J-REIT指数」が最安値を記録しました。更に約半年後(リーマンショック後約1年)に「公示価格(中央区)」が最安値を付け、その後、オフィス賃料(Aクラス:リーマンショック後約2年、B及びCクラス:リーマンショック後約3年)が最安値と続きました。このような様相を見ると不動産市況は金融市場に比べ遅効性があることが伺えます。

そして、リーマンショック発生から約4年後の2012年アベノミクスの効果も伴い全ての項目が回復に転じ、約10年間でリーマンショック前と同水準以上に回復しました。

6.コロナウイルス感染症の拡大が不動産市場に与える影響について

今回のコロナウイルス感染症の拡大が不動産市場に与える影響については、一部では取引の延期などの話しも出ているものの、不動産価格の変化について表立った動きは今のところ表れてきておりません。感染症の終息がより長期化すれば徐々に影響が表れてくるものと思われます。(なお、不動産賃料については、弊社の運用商品である「アドバンテージクラブ」においても各入居テナントから賃料減額の要請を受けております。弊社としましては、アドバンテージクラブが継続した安定運営を目的としていることを踏まえ入居テナントとの良好な関係を継続する観点から、飲食を含む店舗系テナントについては3か月間・30%の賃料減額を上限に、また事務所テナントについては個々のテナントの事情を考慮し個別対応しております。)

しかしながら、リーマンショックが金融機関の混乱から端を発し短期間で不動産融資の引き締めや貸し剥がしが発生したことで不動産価格及び賃料が急激に下落したことに比べ、今回のコロナウイルス感染症では現時点において金融機関の混乱はほとんど発生しておらず、不動産融資の引き締めもほとんど発生していないことからリーマンショックと同様の速度で不動産価格の下落が起こるとは想定し難いと言えます。

万が一リーマンショックと同様に不動産価格の下落が発生したとしても約10年でリーマンショック以前と同水準以上に持ち直していることから中長期的な視点に立てば東京都心部の不動産価格への影響は小さいものと考えられます。