2022年度税制改正大綱には、「金融所得1億円の壁問題」と「デリバティブ取引に係る金融所得課税の一体化」についての

記載がありました。

2023年度以降の金融所得課税について大きな改正がされる可能性があります。主要なポイントに着目し、分析します。

■Point1 金融所得1億円の壁問題

(2022年度税制改正大綱 基本的考え方 一部抜粋)

高所得者層において、所得に占める金融所得等の割合が高いことにより、所得税負担率が低下する状況がみられるため、

これを是正し、税負担の公平性を確保する観点から、金融所得に対する課税のあり方について検討する必要がある。

その際、一般投資家が投資しやすい環境を損なわないように十分に配慮しつつ、諸外国の制度や市場への影響も踏まえ、

総合的な検討を行う。

解説 解説

|

分離課税の金融所得課税は、金融所得の多寡にかかわらず所得税等15.315%の一定税率が適用されます。

そのため高所得者層は所得全体に占める金融所得等の割合が高くなればなるほど、所得税負担率が低下するという問題が生じています

|

申告納税者の所得税負担率 財務省説明資料

税制調査会財務省説明資料(2018年10月23日)に基づき作成

このグラフは所得税のみに焦点を当てて作成をされています。金融所得に対する課税は、原則として所得税等・住民税を合わせて20.315%となります。

予想

|

財務省は数年前から税制調査会において「1億円の壁問題」について指摘をしています。

2022年度税制改正大綱では、税負担の公平性を確保するため、諸外国の制度を参考に一般投資家の投資環境と市場への影響のバランスを取りながら「金融所得1億円の壁問題」に検討を加えると明記しました。2023年度以降の税制改正によって、金融所得の割合が高い高所得者層は課税が強化されると予想されます。

|

■Point2 デリバティブ取引に係る金融所得課税の一体化

(2022年度税制改正大綱 検討事項 一部抜粋)

デリバティブ取引に係る金融所得課税の更なる一体化については、金融所得課税のあり方を総合的に検討していく中で、

意図的な租税回避行為を防止するための方策等に関するこれまでの検討の成果を踏まえ、早期に検討する。

解説

|

デリバティブ取引に係る金融所得課税については、租税回避防止策を講じながら、

金融所得1億円の壁問題と一緒に検討されることとなりました。

(注)デリバティブ取引とは、原資産の受け渡しはせず、事前に取引金額の一部を証拠金として預託した上で

売買価格の差金等に相当する金銭を授受する取引です。

|

金融商品間の損益通算範囲の拡大の経緯

2015年12月31日以前の旧制度

2015年12月31日以前は、上場株式等のグループ内のみで配当等と譲渡損益の損益通算が可能でした。

| グループ |

例 |

利子・配当等 |

譲渡益・譲渡損 |

| 上場株式等 |

上場株式等

公募株式投資信託等 |

申告分離

(配当所得) |

申告分離

(株式等譲渡所得) |

| 特定公社債等 |

特定公社債

公募公社債投資信託等 |

源泉分離 |

非課税 |

| 預貯金等 |

預金等 |

源泉分離 |

ー |

| |

|

差金等決済

|

| デリバティブ取引 |

商品先物取引

金融商品先物取引等 |

申告分離

(先物取引に係る雑所得等) |

2016年1月1日以後の現行制度

2016年1月1日以降は、上場株式等のグループと特定公社債等のグループの利子・配当等と譲渡損益の損益通算が可能となりました。

| グループ |

例 |

利子・配当等 |

譲渡益・譲渡損 |

| 上場株式等 |

上場株式等

公募株式投資信託等 |

申告分離

(配当所得)

源泉分離 |

申告分離

(株式等譲渡所得)

非課税 |

| 特定公社債等 |

特定公社債

公募公社債投資信託等 |

| 預貯金等 |

預金等 |

源泉分離 |

ー |

| |

|

差金等決済

|

| デリバティブ取引 |

商品先物取引

金融商品先物取引等 |

申告分離

(先物取引に係る雑所得等) |

(注)源泉分離課税は、源泉徴収のみで課税関係が終了します。

申告分離課税は、他の所得と分離して所得と税額を計算し、確定申告により税額の精算をする方法です。金融所得に対する課税は、

原則として所得税等・住民税を合わせて20.315%となります。

2022年度税制改正要望(金融庁)に基づき作成

2022年度税制改正要望(金融庁・経済産業省等)

2022年度税制改正要望事項の概要

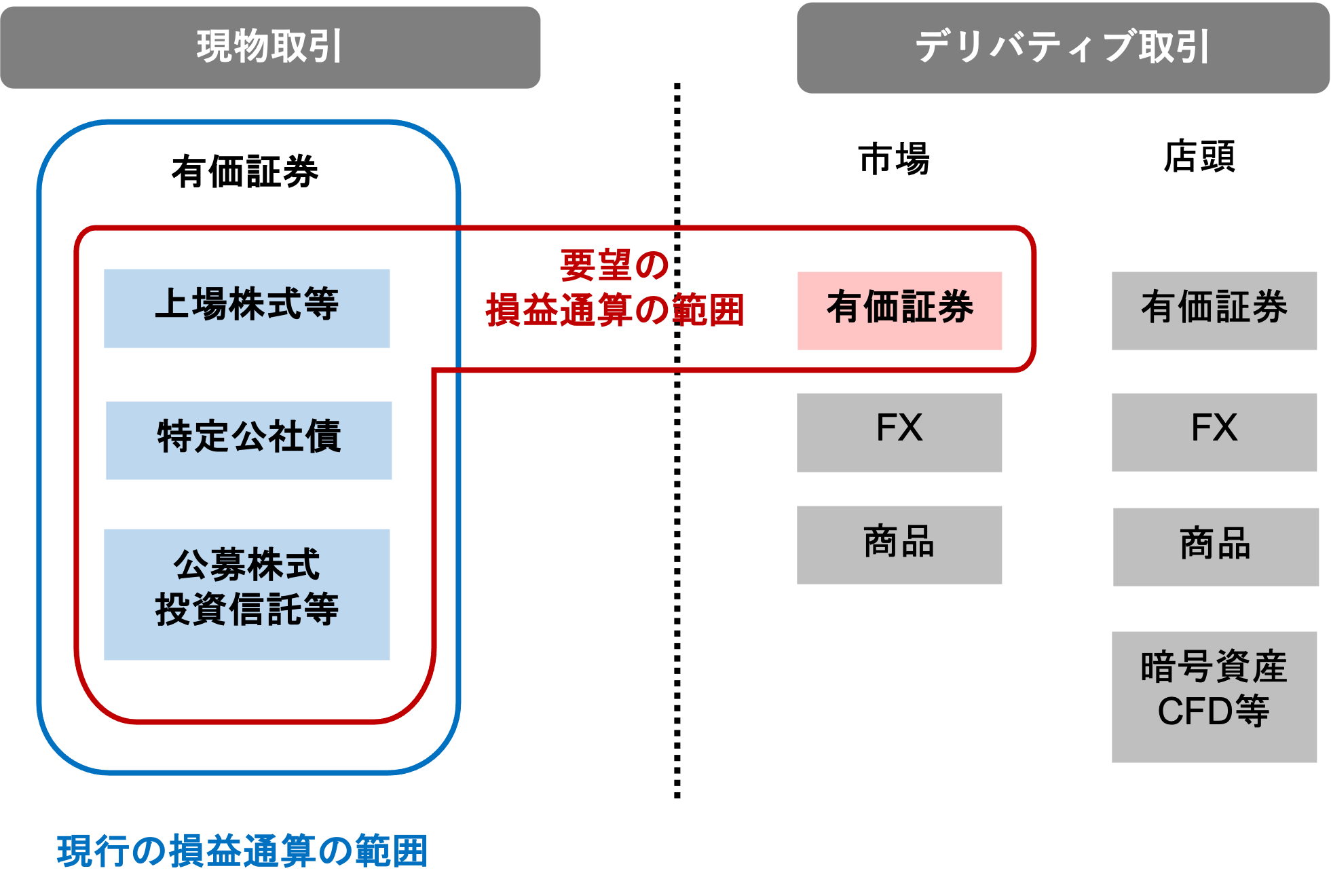

金融庁等は、金融商品間の損益通算範囲をデリバティブ取引・預貯金等まで拡大することを最終目標としています。

しかし、執務上の課題も多いため、段階的に拡大をしていくのが望ましいと考えているようです。

金融庁等は、次の理由から

優先的に有価証券市場デリバティブ取引を損益通算の対象とすることを要望しています。

■理由

①個人投資家の株式取引のヘッジ手段として有効。

②価格・取引の透明性等が担保されており、金融機関・税務当局の実務で問題が生じる可能性が低い。

2022年度税制改正要望(金融庁)に基づき作成

2022年度税制改正要望事項の概要

2022年度の税制改正要望の金融商品間の損益通算の範囲です。

|

改正要望の損益通算範囲

|

| グループ |

例 |

利子・配当等 |

譲渡益・譲渡損 |

| 上場株式等 |

上場株式等

公募株式投資信託等 |

申告分離

(利子・配当所得) |

申告分離

(株式等譲渡所得) |

| 特定公社債等 |

特定公社債

公募公社債投資信託等 |

| 預貯金等 |

預金等 |

源泉分離 |

ー |

| |

|

差金等決済

|

| デリバティブ取引 |

有価証券市場

デリバティブ取引 |

申告分離

(上場株式等・特定公社債等から

生じる所得と損益通算)

|

| その他 |

申告分離

(先物取引に係る雑所得等) |

注)源泉分離は、源泉徴収のみで課税関係が終了します。

金融所得に対する課税は、原則として所得税等・住民税を合わせて20.315%となります。

|

■メリット

個人投資家の多くが主に株式取引を行っていることを考慮すると、上場株式等の損益通算の対象を

有価証券市場デリバティブ取引に拡大した場合、個人投資家にとって全体として得られるメリットが大きいと考えられています。

|

|

■デメリット

①有価証券市場デリバティブ取引とその他のデリバティブ取引の損益通算が認められなくなります。

②デリバティブ取引については、ストラドル取引によって租税回避が可能となりなります。

②については、下記をご覧ください。

金融庁主催の「金融所得課税の一体化に関する研究会の論点整理」で租税回避の防止策について議論されています。

|

金融所得課税の一体化に関する研究会(論点整理)

金融庁は「金融所得課税の一体化に関する研究会」を設置し、デリバティブ取引に損益通算範囲を拡大することの課題について

議論を行い、主要な意見を基に論点を整理しています。

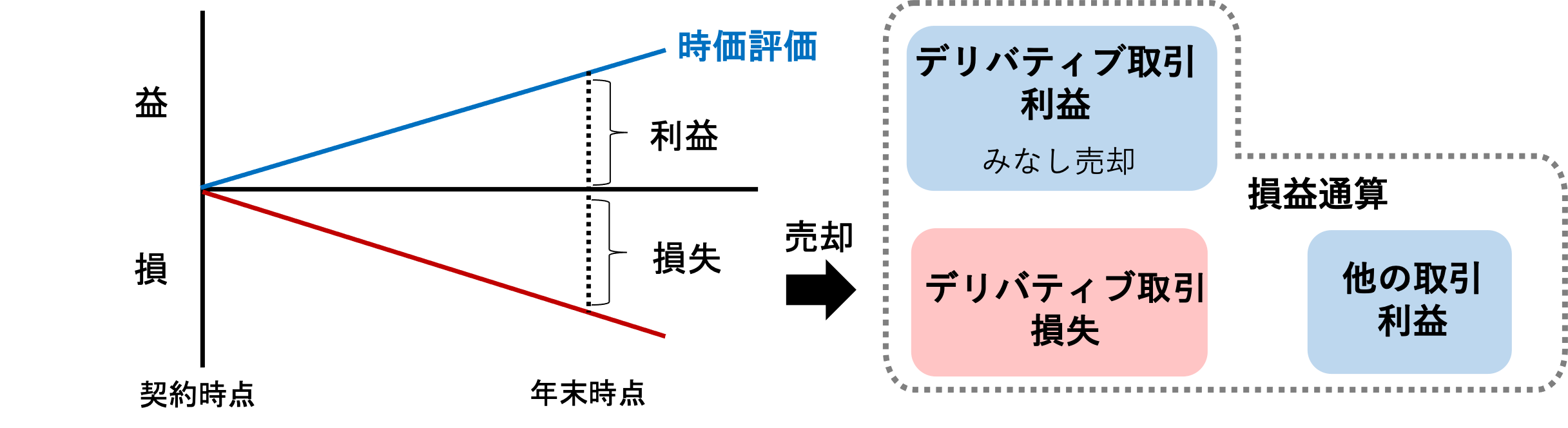

デリバティブ取引の問題点

● デリバティブ取引の「売り」と「買い」を両建てし、損失があるポジションのみ売却して、

実現損として損益通算する「ストラドル取引」によって租税回避(課税繰延)が可能となります。

経済的には損益の生じない取引について、租税回避防止策を設ける必要があります。

ストラドル取引による租税回避

|

デリバティブ取引の「売り」と「買い」を両建てし、損失があるポジションのみ売却し、

デリバティブ取引の損失と他の取引の利益を損益通算し、租税回避が可能となります。

|

租税回避防止策

|

デリバティブ取引を年末に一律に時価評価することで、デリバティブ取引の未実現利益を

実現したものとして課税することができます。

これによって、ストラドル取引による租税回避を防止することができます。

|

金融所得課税の一体化に関する研究会(論点整理)に基づき作成

先物取引等に係る雑所得等(現行制度)

現行制度の先物取引等に係る雑所得の課税関係について確認します。

居住者又は国内に恒久的施設を有する非居住者が、一定の先物取引の差金等決済をした場合には、

先物取引等に係る雑所得等となります。

先物取引等に係る雑所得等は、他の所得と区分して、所得税等と住民税20.315%の税率による申告分離課税となります。

| 区分 |

内容 |

| 適用対象範囲 |

①商品先物取引の決済

現物先物取引、現金決済先物取引、指数先物取引、オプション取引等 |

②金融商品先物取引等の決済

先渡取引、指数先渡取引、オプション取引、指標オプション取引 |

| ③カバードワラント差金等決済 |

| 損失が発生した場合 |

・他の先物取引等に係る雑所得等の金額との損益通算は可能

・先物取引等に係る雑所得等以外の所得との損益通算不可 |

| 損失繰越控除 |

一定の要件を満たした場合には、翌年以後3年間繰越可能

(確定申告必須) |

※詳細については、税理士・税理士法人等の専門家や所轄の税務署等にお問い合わせ下さい。

おすすめ記事はこちら