国外転出時課税とは?

2015年7月1日以後に時価1億円以上の有価証券等を所有等している居住者が出国する場合や国外に居住する親族等に贈与・相続等する場合、一定の要件を満たすと有価証券等の含み益(未実現利益)に所得税・復興特別所得税が課税されます。条件を満たす方は、国外転出時課税に注意を払う必要があります。なお、国外転出時課税に伴う住民税の課税はありません。

|

非居住者が出国時に課税された有価証券等の取得費は出国時の時価に洗い替えします。

出国後に非居住者がその有価証券等を譲渡した場合には、出国時の時価を取得費とします。 |

|

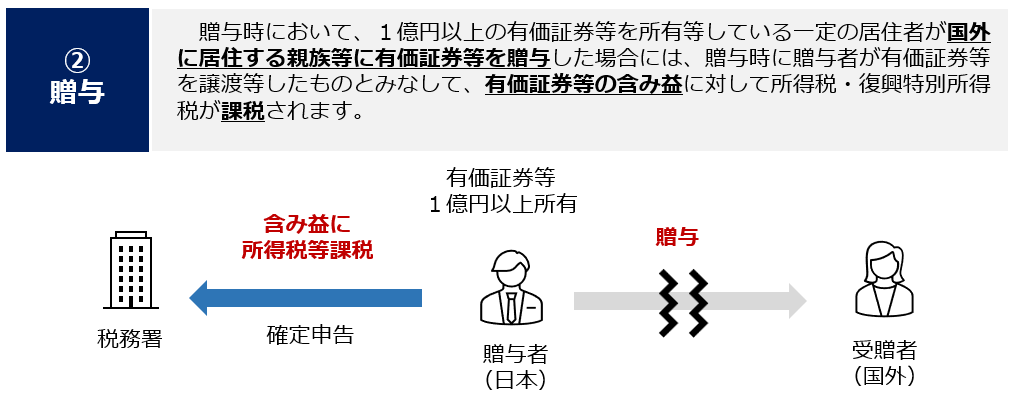

受贈者が贈与により取得した有価証券等の取得費は贈与時の時価となります。

贈与後に受贈者がその有価証券等を譲渡した場合には、贈与時の時価を取得費とします。 |

|

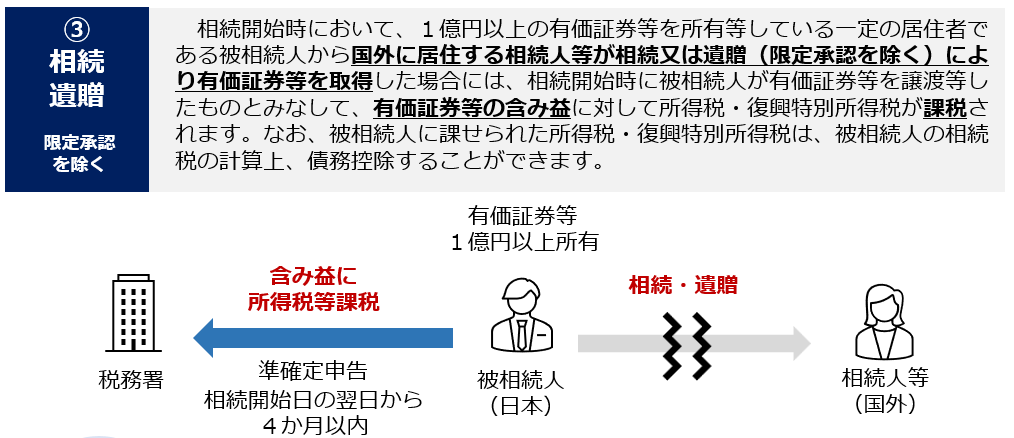

相続人等が相続又は遺贈(限定承認を除く)により取得した有価証券等の取得費は相続開始時の時価となります。承継後に相続人等がその有価証券等を譲渡した場合には、相続開始時の時価を取得費とします。 |

国外転出時課税の対象資産は?

国外転出時課税の対象資産は

国内・国外で所有等している有価証券等が対象です。なお、

任意組合契約の出資持分は対象資産には含まれません。

| 対象資産の範囲(国内・国外) |

| 有価証券等 |

・有価証券(株式・投資信託等)

・匿名組合契約の出資持分

・譲渡所得が非課税となる国債、地方債等の公社債

・NISA口座内の有価証券等 |

| 未決済信用取引等 |

・未決済の信用取引

・未決済の発行日取引 |

| 未決済デリバティブ取引 |

・未決済デリバティブ取引

(先物取引・オプション取引など) |

国税庁

国外転出時課税制度のあらまし(平成27年5月)に基づき作成

国外転出時課税の適用対象者は?

次の①及び②のいずれにも該当する居住者です。

| 適用対象者の要件 |

| ① |

所有等している対象資産の価額の合計額が1億円以上であること。 |

| ② |

出国等の日前10年以内において、国内在住期間(※2)が5年を超えていること。 |

(※2)国内在住期間について

・出入国管理及び難民認定法別表第1の上欄の在留資格(外交、教授、芸術、経営・管理等)で在留していた期間は、国内在住期間に含まれません。

・2015年6月30日までに出入国管理及び難民認定法別表第2の上欄の在留資格(永住者、永住者の配偶者等、定住者等)で在留している期間がある場合は、その期間は国内在住期間に含まれません。

対象資産の時価1億円の判定時点は?

<div>出国の場合には、確定申告書を出国前に提出するケースと出国後に提出するケースで対象資産の時価判定時点が異なりますので留意が必要です。<br />

<table style=">

区分

確定申告書提出時期

確定申告書提出時期

出国

国外転出

後

出国時

国外転出

前

出国予定日から起算して3か月前の日

贈与

ー

贈与時

相続遺贈

ー

相続開始時

|

◆ ポイント ◆ うっかり出国、贈与、相続にご注意ください!

時価1億円以上の有価証券等を所有等している居住者が出国する場合だけでなく、国外の親族等に贈与・相続する場合もみなし譲渡課税が生じます。

該当する可能性のある方は、国外転出時課税制度を理解して頂くとスムーズに申告手続き、納付と納税猶予の選択ができると思います。

|

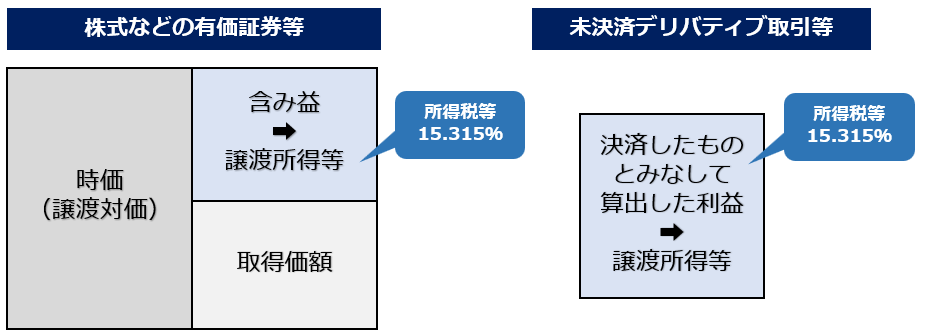

課税所得は?

有価証券等又は未決済デリバティブ取引等の対象資産を譲渡又は決済をしたものとみなして譲渡所得等の金額を計算します。

(注)2016年分以後の所得税について、国外転出時課税の適用により生じた上場株式等の譲渡損失(赤字)は、①上場株式等の譲渡損失と配当所得等の損益通算及び➁上場株式等の譲渡損失の繰越控除の特例(翌年以後3年繰越)の適用を受けることができます。

出国の場合の申告・納付の方法は?

原則として、納税管理人の届出の有無に応じ確定申告期限又は出国時までに確定申告書の提出と納付が必要です。

納税猶予分の所得税額等と利子税額相当額の担保を提供することにより、出国から5年間(納税猶予期間延長で10年間)納税猶予の適用が受けられます。

(注)出国後に納税管理人の届出と申告をする場合は、出国時の価額で対象資産の含み益について譲渡所得等の申告をする必要があります。この場合、原則として納税猶予の適用はありません。

国税庁 国外転出される方へ(平成29年2月)に基づき作成

贈与の場合の申告・納付の方法は?

原則として、贈与の日の属する年分の確定申告期限までに

確定申告書の提出と納付が必要です。

納税猶予分の所得税額等と利子税額相当額の担保を提供することにより、

贈与の日から5年間(納税猶予期間延長で10年間)納税猶予の適用が受けられます。

相続・遺贈の場合の申告・納付の方法は?

原則として、相続開始の日の翌日から4か月以内に

準確定申告書の提出と納付が必要です。

納税猶予分の所得税額等と利子税額相当額の担保を提供することにより、

相続開始の日から5年間(納税猶予期間延長で10年間)納税猶予の適用が受けられます。

|

◆ ポイント ◆ 納付と納税猶予の選択をします。

国外転出時課税の適用対象者に該当する場合には、出国前に納税管理人の届出、申告の準備、納付又は納税猶予の準備が必要です。

出国後5年以内又は10年以内に帰国の予定がある方は、今後のスケジュールと照らし合わせて、納付と納税猶予のどちらを選択するのかを検討するのが望ましいです。

|

納税猶予の詳細については「国外転出時課税の納税猶予と減額措置等」をご覧ください。

※詳細については、税理士・税理士法人等の専門家や所轄の税務署等にお問い合わせ下さい。

おすすめ記事はこちら