今回は「不動産特定共同事業」(任意組合型)について、紹介します。

上記目次に倣い、法務上のポイント、税務上のポイントを交えながら解説していきます。

1.不動産特定共同事業とは

不動産特定共同事業

不動産特定共同事業とは、複数の投資家が出資等を行い、不動産会社などの専門家(事業者)が事業主体となって実物不動産取引により運用し、収益の分配を行う事業のことをいいます。事業者は「金融庁長官・国土交通大臣」、「国土交通大臣」または「都道府県知事」に対して許可申請を行い、厳しい条件を満たした事業者だけが不動産特定共同事業法に基づく許可を得ることができます。また、事業年ごとに事業報告書の提出が求められており、厳格な規制のもと、事業を行っています。

※青山財産ネットワークスは、金融庁長官・国土交通大臣第59号の許可を取得しております

2.契約類型

|

不動産特定共同事業の契約類型は、主に以下の2つがあります。

①任意組合型 ②匿名組合型

|

①任意組合型

投資家が事業者と任意組合契約を締結して金銭や不動産の共有持分を出資し、不動産を共有するとともに、当該事業者が投資家(任意組合員)から委任を受け、不動産取引を営み、その収益を投資家(任意組合員)に分配します。

②匿名組合型

投資家が事業者と匿名組合契約を締結して金銭を出資し、事業者は当該金銭をもとに不動産を取得して不動産取引を営み、その収益を投資家(匿名組合員)に分配します。

匿名組合型についてはこちらの記事に詳細を記載しています。

※任意組合型及び匿名組合型の他に、賃貸借型の契約類型もあります。

賃貸借型は、投資家(組合員)が事業者から不動産の共有持分を取得し、当該不動産の賃貸を事業者に委任し、事業者はその収益を投資家(組合員)に分配することになります。

3.各契約類型の比較

法務観点

税務観点

組合事業に係る所得は最終的に投資家(任意組合員・匿名組合員)に帰属します。

しかし、法律の建て付けの違いがあります。任意組合投資の対外的な法律行為は、投資家(任意組合員)が行います。

一方、匿名組合投資の対外的な法律行為は、匿名組合の営業者が行います。

このような法律の建て付けの違いや契約内容の違いから、課税関係に違いが生じます。

| |

|

任意組合型 |

匿名組合型 |

| 組成 |

登録免許税

不動産取得税 |

課税あり |

課税なし

(分配金に反映) |

| 消費税 |

|

運用

|

所得税等 |

不動産所得等

(総合課税)(※1) |

原則雑所得

(総合課税) |

| 法人税等 |

法人の所得(※2) |

法人の所得(※2) |

| 消費税 |

資産の譲渡等・

課税仕入れ等として課税 |

ー

(納税義務なし) |

| 相続贈与 |

相続財産・

贈与財産 |

組合財産の土地等・

建物等の共有持分 |

匿名組合出資

(債権) |

| 地位譲渡 |

所得税等 |

組合財産の土地・

建物等の譲渡

(分離課税) |

権利の譲渡

(総合課税) |

| 法人税等 |

法人の所得 |

法人の所得 |

| 消費税 |

非課税 |

非課税 |

| 組合財産譲渡 |

所得税等 |

組合財産の土地等・

建物等の共有持分

(分離課税) |

原則雑所得

(総合課税) |

| 法人税等 |

法人の所得(※2) |

法人の所得(※2) |

| 消費税 |

資産の譲渡等

として課税 |

ー

(納税義務なし) |

※1 一定の個人組合員に帰属する組合事業に係る損失は、個人組合員の他の組合事業の所得や他の不動産所得との内部通算の他、他の所得とも損益通算はできません。

※2 一定の法人組合員に帰属する組合事業に係る損失は、法人匿名組合員の損金とならない場合があります。

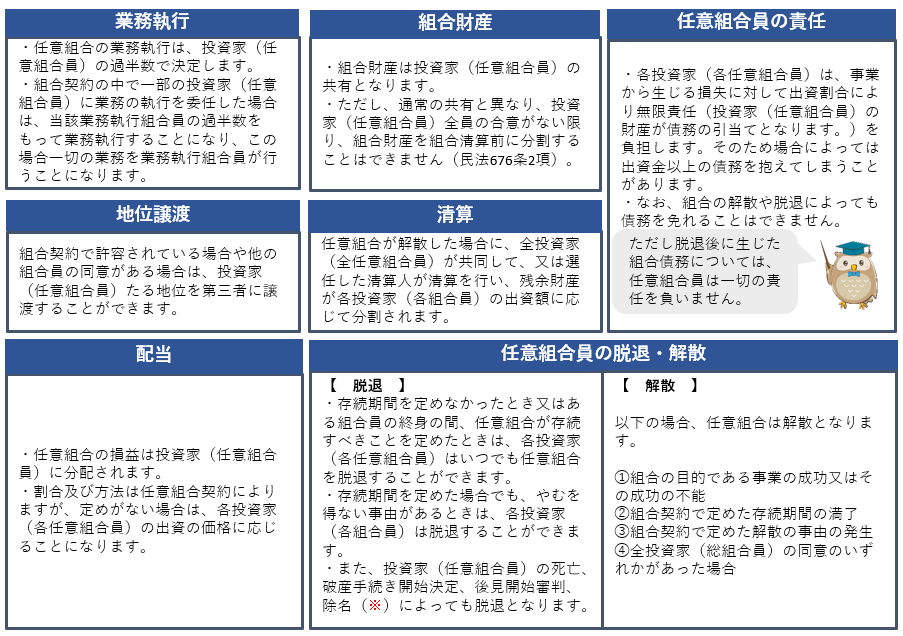

4-1.任意組合型の不動産特定共同事業(法務)

任意組合は民法667条に基づく契約であり、事業者も含めた全組合員が一つの組合契約を締結します。出資は金銭出資のみならず、現物出資や労務出資をすることもでき、また、組合員ごとに異なる種類・内容の出資をすることも可能です。

|

(※)正当な事由がある場合、他の任意組合員の一致によって任意組合員の除名をすることができます。正当な事由とは出資義務の懈怠、背信的行為、他の任意組合員との著しい不和などがあります。

|

◆ ポイント ① ◆

不動産特定共同事業の任意組合型の場合、複数の投資家と事業者が任意組合契約を締結し、金銭や不動産の共有持分を任意組合に出資し、不動産を共有します。

不動産の共有持分(出資持分)は投資家(任意組合員)が保有しますが、金銭出資による場合は業務執行組合員名義で、不動産の共有持分の出資の場合は各投資家(任意組合員)名義で登記がされます。

◆ ポイント ② ◆

事業者は業務執行組合員として組合を代表して不動産の管理・運営を行い、事業から得られた収益は投資家(任意組合員)に分配します。

◆ ポイント ③ ◆

任意組合契約の締結から一定期間経過後に、不動産の売却等により、任意組合が解散となり、投資家(任意組合員)に出資金が償還されることになります。

|

【事例で紹介】資産管理会社のメリット

不動産小口化商品の累計組成数・償還数ともに業界No.1※であり、20年以上市場全体をリードしてきた弊社の経験に基づいた「不動産小口化商品選びのポイント」を解説します。

※不動産特定共同事業法に基づく任意組合型における組成累計額シェア(2021年12月末時点)

不動産小口化商品 選択のポイント

4-2.任意組合型の不動産特定共同事業(税務)

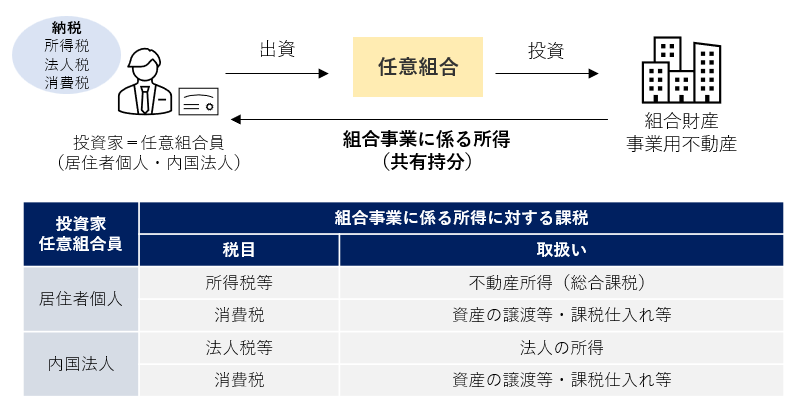

任意組合契約に基づいて営まれる組合事業に係る所得は、共有持分に応じて各投資家(各任意組合員)に直接帰属し、各投資家(各任意組合員)が課税対象者となります。これをパススルー課税といいます。任意組合には、法人税・消費税の納税義務がありません。

以降、組成から運用に至るまでのフェーズごとの取扱いについて、解説いたします。

|

◆ ポイント ① ◆

任意組合は、納税義務者である人格のない社団等には含まれないため、法人税・消費税の納税義務がありません。

◆ ポイント ② ◆

パススルー課税によって任意組合契約に基づいて営まれる組合事業に係る所得は、最終的に投資家(任意組合員)に帰属し、各投資家(各任意組合員)が課税対象者となる仕組みとなっています。

|

①組成時の取扱い

組合財産としての土地・建物等の取得に係る登録免許税・不動産取得税は、持分割合に対応する部分につき各投資家(各任意組合員)が負担します。取得した建物等が事業用の場合、建物等の取得者に消費税の仕入税額控除が認められています。持分割合に対応する部分につき各投資家(各任意組合員)が課税仕入れ等を行ったものとされます。

②運用時の取扱い

任意組合契約に基づいて営まれる組合事業に係る所得は、共有持分に応じて各投資家(各任意組合員)に直接帰属し、各投資家(各任意組合員)に所得税等・法人税等が課税されます。店舗や事務所の賃貸収入に係る消費税の納税義務者は投資家(任意組合員)となります。

投資家(任意組合員)が共有持分割合に対応する部分につき、資産の譲渡等・課税仕入れ等を行ったこととされます。投資家(任意組合員)が課税事業者の場合には、消費税の申告と納税を行います。

|

◆ ポイント ① ◆ 居住者個人

一定の投資家(任意組合員)は、「特定組合員」に該当する場合があります。

「特定組合員」は、組合事業に係る重要な財産の処分・譲受・多額の借財に関する業務執行の決定に関与し、かつ、重要業務のうち契約を締結するための交渉等を自ら執行する組合員以外の者をいいます。

特定組合員の組合事業に係る不動産所得の損失は、組合契約の事業ごとに計算され、他の組合事業の所得や他の不動産所得との内部通算の他、他の所得とも損益通算はできません。

つまり、特定組合員の組合事業に係る不動産所得の損失は、損失の額が生じなかったとみなされるということです。

なお、事業税の不動産貸付業に係る事業的規模の判定において、共有持分割合にかかわらず、物件全体を判定の対象とする都道府県があります。

◆ ポイント ② ◆ 内国法人

一定の投資家(法人任意組合員)に帰属する組合事業に係る損失は、投資家(法人任意組合員)の損金とならない場合があります。

◆ ポイント ③ ◆ 共通

投資家(任意組合員)が消費税の課税事業者である場合のみ消費税の申告・納税等が必要です。

インボイス制度開始後、原則として投資家(任意組合員)はインボイスの交付ができないため、テナント側で仕入税額控除できなくなることが予想されます。

|

③個人所有の任意組合出資の相続時・贈与時の取扱い

投資家(任意組合員)が任意組合出資を相続・贈与した場合、相続税・贈与税の計算上、相続時・贈与時において相続人等・受贈者が組合財産の土地・建物等を取得したものとして、組合財産の土地・建物等の全体の評価額を算出し、共有持分を反映して評価します。

|

◆ ポイント ① ◆

組合事業に係る土地(宅地等)は、一定の要件を満たせば小規模宅地等の特例の適用が可能です。

◆ ポイント ② ◆

相続人等が組合事業を通じた貸付事業を相続税の申告期限まで継続し、かつ、組合事業に係る宅地等を所有している場合は、その宅地等は貸付事業用宅地等に該当します。

この場合において相続税の課税価格に算入すべき価額は、 その宅地等の価額の50%を減額した金額となります(一組合の特例対象面積は「総面積×共有持分」で計算され、合計で200㎡を限度とします)。

|

④法人所有の任意組合出資の相続時・贈与時の取扱い

投資家(法人任意組合員)の株式を相続・贈与した場合には、その株式の評価の過程で任意組合出資の評価が必要となります。その評価方法は、概ね個人所有の任意組合出資の評価と同じですが、異なる点もあります。

|

◆ ポイント ① ◆

投資家(法人任意組合員)の法人株式を相続・贈与する場合、投資家(法人任意組合員)の資産と負債を税務上の時価に評価替えします。

◆ ポイント ② ◆

投資家(法人任意組合員)の資産のうち任意組合出資は、出資金として評価するのではなく、組合事業に係る土地・建物等として評価することになります。

◆ ポイント ③ ◆

国税庁が定めた財産評価のルールでは、取得後3年以内の土地・建物等は、通常の取引価額(≒時価)で評価します。したがって、取得して間もない組合事業の土地・建物等は、路線価評価額・固定資産税評価額で評価できません。

|

⑤地位譲渡時の取扱い

投資家(任意組合員)としての地位を譲渡した場合には、組合財産である事業用不動産の共有持分を譲渡したものとして、譲渡損益に所得税等・法人税等が課税がされます。なお、消費税法上における旧投資家(旧任意組合員)としての地位を譲渡は、有価証券に類するものの譲渡として非課税取引となります。

|

◆ ポイント ① ◆ 居住者個人

投資家(任意組合員)としての地位の譲渡により生じる所得は、土地・建物等の譲渡所得として取り扱います。

土地等・建物の譲渡所得は、譲渡の年の1月1日時点で所有期間が5年を超える譲渡所得とそれ以外に分けます。前者は長期譲渡所得に分類され、後者は短期譲渡所得に分類されます。

長期譲渡所得に適用される税率は、原則20.315%(所得税等・住民税)ですが、短期譲渡所得に適用される税率は、39.63%(所得税等・住民税)となります。

◆ ポイント ② ◆ 内国法人

一定の投資家(法人任意組合員)に帰属する組合事業に係る損失は、投資家(法人任意組合員)の損金とならない場合があります。

|

⑥組合財産である事業用不動産譲渡時の取扱い

任意組合が組合財産である事業用不動産を譲渡した場合には、各投資家(各任意組合員)が組合財産の共有持分を売却したものとして、譲渡損益に所得税等・法人税等が課税されます。

組合財産である建物等の譲渡に係る消費税の納税義務者は投資家(任意組合員)となります。投資家(任意組合員)が共有持分割合に対応する部分につき、資産の譲渡等・課税仕入れ等を行った

こととされます。投資家(任意組合員)が課税事業者の場合には、消費税の申告と納税を行います。

|

◆ ポイント ① ◆ 居住者個人

組合財産である事業用不動産の譲渡所得は、土地・建物等の譲渡所得として取り扱います。

土地等・建物の譲渡所得は、譲渡の年の1月1日時点で所有期間が5年を超える譲渡所得とそれ以外に分けます。前者は長期譲渡所得に分類され、後者は短期譲渡所得に分類されます。

長期譲渡所得に適用される税率は、原則20.315%(所得税等・住民税)ですが、短期譲渡所得に適用される税率は、39.63%(所得税等・住民税)となります。

◆ ポイント ② ◆ 内国法人

一定の投資家(法人任意組合員)に帰属する組合事業に係る損失は、投資家(法人任意組合員)の損金とならない場合があります。

◆ ポイント ③ ◆ 共通

投資家(任意組合員)が消費税の課税事業者である場合のみ消費税の申告・納税等が必要です。

|

※ ダウンロードの注意事項 ※

株式会社青山財産ネットワークス(以下「当社」といいます。)のウェブサイト(以下「本サイト」といいます。)から資料(以下「本資料」といいます。)をダウンロードする場合は、下記の事項に同意したうえで、当該事項を遵守し、本資料をご利用下さい。

●著作権

本資料の著作権(著作権法第 27 条及び第 28 条に定める権利を含みます。)、商標権、その他知的財産権、肖像権等の権利(以下総称して「知的財産権等」といいます。)は、当社又は正当な権原を有する第三者に帰属します。

●禁止事項

1.本サイトで配布する本資料を当社が別途許可する範囲を超えて加工する行為や、改変する行為は禁止します。

2.本サイトで配布する本資料の内容を、当社が事前に承諾した場合を除き、本サイト以外のウェブサイトにおいて転載する行為は禁止します。

3.本サイトで配布する本資料を複製、譲渡、貸与、頒布、二次配布、公衆送信化するなどの著作権を侵害する行為は禁止します。

4.本サイトで配布する本資料の公序良俗に反する内容・目的での使用、その他、犯罪・違法行為での使用は禁止します。

5.上記各禁止事項に違反されたご使用があった場合、当社はいつでもその使用を禁止することができるものとします。

●免責事項

1.本サイトで配布する本資料は予告なく内容の変更や削除を行う場合があります。

2.本サイトで配布する本資料のご利用はご利用者様の責任においてなされるものとします。また、その利用によって生じたいかなるトラブル・損害等について、当社は一切責任を負わないものとします。

まずは資料が見てみたいという方は下記ボタンより、不動産小口化商品の基本情報をご覧ください。

おすすめ記事はこちら