今回は、不動産を株式で売買する手法「不動産M&A」について解説していきます。 不動産M&Aの事例を中心に解説しているので、少しでもご興味がございましたらぜひご覧ください。

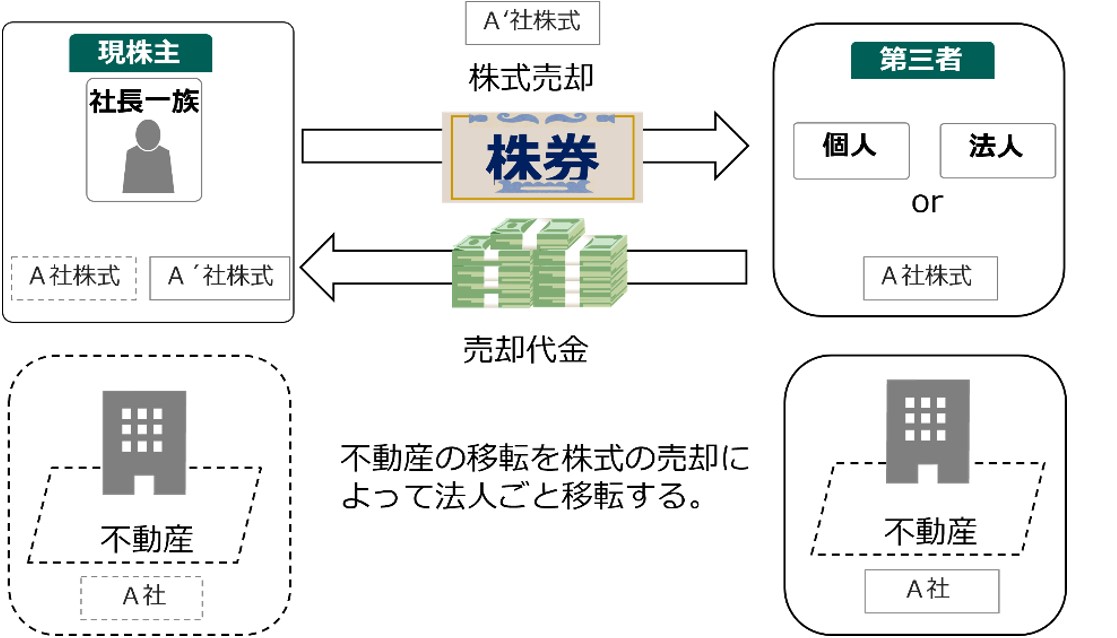

「不動産M&A」とは、一般的に「不動産の取得を目的に行われるM&A(買収や合併)」を指します。

今回は、不動産M&Aのうち代表的なストラクチャーである「株式譲渡スキーム」についてご説明します。

前提として、売主側は買主側の視点を、買主側は売主側の視点を持っておくことが大切です。そこで、双方のメリット・デメリットについて、具体的な事例を交えてご紹介します。

まずは売主側にとって、不動産M&Aにはどのようなメリット・デメリットがあるかに注目してみましょう。

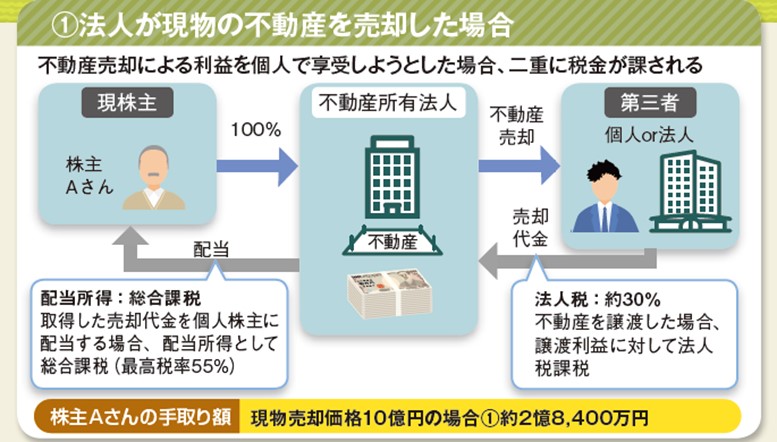

法人が不動産を所有している場合、現物を売却するのではなく株式で売却することになります。つまり買主は株券を購入します。すると、売却代金は法人ではなく、株主個人が受け取ることになります。

Aさん(75歳)の事例をもとにご説明しましょう。

Aさんは創業70年の老舗和菓子屋の3代目。3人の子どもはいずれも別の職業に就いており、和菓子屋を継ぐ人がいないため、廃業を決意しました。

法人で所有する不動産(店舗)は、取得時の価格を仮に1億円とします。その売却を不動産会社に相談したところ、「10億円で売れる」と言われ、Aさんは喜びました。

しかし、不動産の現物を売却した場合、譲渡利益に対して「法人税」約30%が課せられます。さらに取得した売却代金を個人に配当する場合、配当所得として通常は「総合課税」の取り扱いに。所得4000万円を超えると最高税率の45%、そして一律10%の住民税がかかり、計55%。

このように、不動産売却による利益を個人で享受しようとした場合、二重に税金がかかります。結果、Aさんの手取り額は「2億8400万」となります。

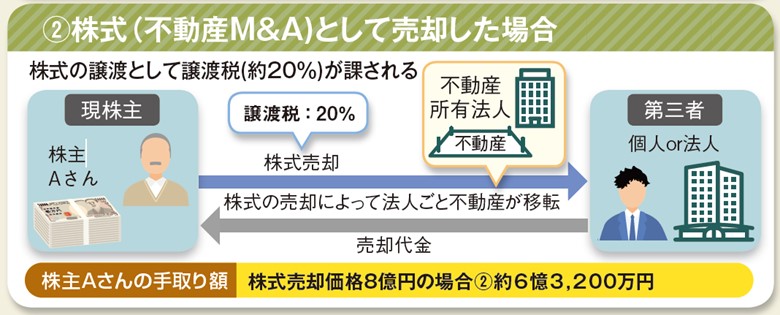

では、Aさんが「不動産M&A」により株式として売却した場合はどうでしょうか。

株式の売却価格が8億円の場合、課税は1回。譲渡税約20%です。Aさんの手元には「6億3200万円」が残ります。

つまり通常の売却と不動産M&Aでは、手取りの差額が3億4800万円となるのです。

不動産M&Aを検討する価値がある売主・3パターン

では、どのような売主さんであれば、不動産M&Aのメリットが得られるのでしょうか。

大きく3パターンが挙げられます。

【1】法人で古くから不動産を所有しており、将来売却を検討している方

例えば、古ビル・古アパートの土地・建物を法人で所有している方、古くから所有地で事業をしている(していた)方などです。「以前は町工場だったが、現在は不動産賃貸業」といったケースも該当します。

【2】法人の株主が複数おり、相続等を見据えて株式集約等を検討したい方

例えば、先代の相続で株式が兄弟姉妹に散ってしまった状態、あるいは、株式を複数で所有しているが意見が合わない……といったケースです。

少人数で経営しているファミリー企業の場合、できれば経営している方1人に株式を集中させるべきだと、当社は考えています。経営に携わっていない人が株式議決権を持つと、会社の重要事項の決定に支障をきたすことになるからです。

株主の多くが親族である場合、親から子、子から孫へと株式が複数に分散されていくほどトラブルにつながりやすくなります。株式分散の解決策としても不動産M&Aは有効です。

※この事例詳細は、後ほどご紹介します。

【3】本業(黒字・赤字とも)と不動産の切り分けをお考えの方、もしくは切り分けが必要な方

例えば、事業経営は長男に任せ、次男には財産を残したいが、資産の大半が経営している法人にある。この場合、会社を分割し、長男の事業用会社と次男の資産運用会社に分ければ問題が解決します。ここに不動産M&Aを活用できます。

また、本業が赤字であり、不動産を売却して一部を借入返済に充て、かつ事業を立て直す資金も得たい場合、手取り額を大きく残せる不動産M&Aが有効となるかもしれません。

このほか、本業の後継者が社員であり、本業を続けるためには法人所有不動産を維持する必要があるが、家族には充分な財産を残したい……といったケースにも対応可能です。

以上、売主にとっての不動産M&Aのメリットおよびデメリットをまとめてみましょう。

【メリット】

●法人税がかからない

●不動産売却による消費税の影響がない

●廃業・清算のコストと手間を抑えることができる

【デメリット】

●不動産取得目的で企業買収できる買い手は多くない

●原則、株主全員の同意が必要

「買主」視点でのメリット・デメリットとは

では、視点を「買主」に移してみましょう。

先ほどお伝えしたとおり、不動産M&Aでは売主は「手取り額アップ」というメリットを享受できます。

となれば、買主側は購入金額を低くできる可能性があります。理論的には、30%差し引いた価格での購入も考えられます。

特にメリットを得られる買主さんは、次のような方々です。

【1】好立地不動産の購入を検討している方

例えば、次のような希望をお持ちのケースです。

●不動産賃貸業の経験があり、都心の好立地不動産を長期的に所有したい

●建物築年数が経過した不動産でもリニューアル等を実行した経験があり、長期的に所有したい

●都心不動産を長期的に所有することで将来の開発メリット等を享受したい

【2】購入した法人の法人活用を考えている方

例えば、「子会社で保有不動産の運営を行う」。

子会社で貯まった資金は、給与や退職金として払い出し、個人にて享受することもできます。また、子会社に資金を貯め、将来的に必要な資金(相続税納税資金等)として個人に貸し付けることも可能です。

また、親会社が子会社を吸収し、親会社で保有不動産の運営や開発などを行うケースも考えられます(この場合は法人税について検討が必要です)。

買主にとっての不動産M&Aのメリットおよびデメリットをまとめてみましょう。

【メリット】

●好立地不動産を競合少なく購入出来る場合がある

●登録免許税・不動産取得税・登記費用等がかからない

●株主名簿の変更のみで、承継手続きが簡素である

【デメリット】

●法人を引き継ぐということは、その歴史も引き継ぐということであり、簿外債務、事実上の契約等を引継ぐリスクがある

(※この場合、一部金額を1年間預託し、運営してみて問題がなければ1年後に返却、問題が起これば預託金から差し引くといった対策もあり)

●不動産の取得価格は、法人の帳簿価格を引継ぐため、不動産の含み益に対する税負担が増える可能性がある

不動産M&Aを活用し、「株式分散」の問題を解消

前述のとおり、「株式分散の解消」という観点でも、不動産M&Aは有効です。

私たちが支援した成功事例をご紹介しましょう。

相談者は、会社の代表を務める中嶋さん(60代後半)。東京都心に親から引き継いだ4階建てビルを所有しており、小規模な不動産賃貸業を営んでいらっしゃいます。

中嶋さんには兄が1人います。「吉原さん」です。両家の家族構成と株式の配分は下記図のとおりです。

ご相談を受けたとき、中嶋さんは不安気におっしゃいました。

「兄は口が上手いので口論で勝てない。ケンカすると打ちのめされてばかりだった。私の長女(後継者)もやり込められてしまうだろう」

中嶋さんは病気を患ったことから相続に対して危機感を抱いており、自分の代で株式の分散を解決したいと考えていたのです。

私たち青山財産ネットワークスのコンサルティングでは、さまざまな観点で現状分析し、「全体最適」の視点で課題解決を図ります。

今回の依頼者は中嶋さんですが、中嶋家だけにメリットがある課題解決では吉原家は納得しない。吉原家にもメリットをもたらす対策が必要と考えました。

株式売買による解決方法の選択肢は以下の5つです。

1)中嶋さんが買い取る

2)中嶋さんの長女(後継者)が買い取る

3)現在の不動産管理会社が買い取る

4)新規に設立する持ち株会社が買い取る

5)第3者が買い取る

それぞれの選択肢のメリット・デメリットをご説明し、理解していただいた上で、両家は不動産M&Aを選択されました。

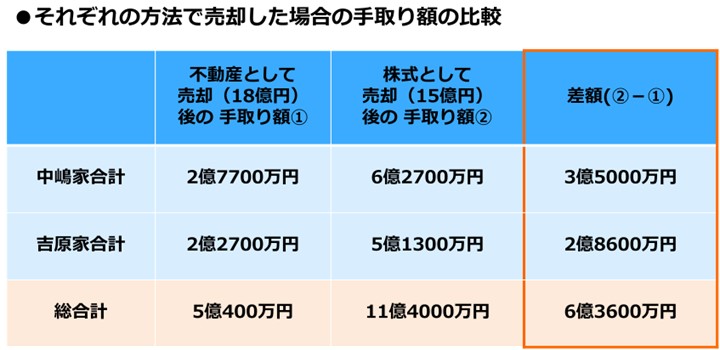

以下は、不動産として売却した場合、株式として売却した場合の手取り額の比較です。

不動産として売却していたら計5億400万円だった両家の手取り額は、株式として売却したことで11億4000万円に。6億3600万円の増額となりました。

そして、両家の株式分散を解消し、将来さらに株式分散が進むリスクを回避できたのです。また、後継者単独株主の事業会社も残すことができました。

なお、この事例は「不動産:18億円」「株式:15億円」ですが、3~4億円規模でも十分効果を得られます。

不動産M&Aの実践には、多様な専門家の連携が重要

不動産M&Aを手がけるには、多様な専門知識を必要とします。例えば以下の知識が欠かせません。

●法人税・所得税・消費税・不動産取得税・登録免許税・相続税等々の税務全般

●宅建業法等の不動産全般

●法務・財務・労務のデューデリジェンスや会社法等の知識

※手取り額比較には両方査定することも重要

このように、「管理出来る人」と「専門家チーム」が連携して取り組むことが重要です。

これらの専門家のネットワークを築いている青山財産ネットワークスだからこそ、「全体最適」を考慮した上での不動産M&Aの支援が可能なのです。

不動産として売却していたら計5億400万円だった両家の手取り額は、株式として売却したことで11億4000万円に。6億3600万円の増額となりました。

そして、両家の株式分散を解消し、将来さらに株式分散が進むリスクを回避できたのです。また、後継者単独株主の事業会社も残すことができました。

なお、この事例は「不動産:18億円」「株式:15億円」ですが、3~4億円規模でも十分効果を得られます。

不動産M&Aの実践には、多様な専門家の連携が重要

不動産M&Aを手がけるには、多様な専門知識を必要とします。例えば以下の知識が欠かせません。

●法人税・所得税・消費税・不動産取得税・登録免許税・相続税等々の税務全般

●宅建業法等の不動産全般

●法務・財務・労務のデューデリジェンスや会社法等の知識

※手取り額比較には両方査定することも重要

このように、「管理出来る人」と「専門家チーム」が連携して取り組むことが重要です。

これらの専門家のネットワークを築いている青山財産ネットワークスだからこそ、「全体最適」を考慮した上での不動産M&Aの支援が可能なのです。

不動産として売却していたら計5億400万円だった両家の手取り額は、株式として売却したことで11億4000万円に。6億3600万円の増額となりました。

そして、両家の株式分散を解消し、将来さらに株式分散が進むリスクを回避できたのです。また、後継者単独株主の事業会社も残すことができました。

なお、この事例は「不動産:18億円」「株式:15億円」ですが、3~4億円規模でも十分効果を得られます。

不動産M&Aの実践には、多様な専門家の連携が重要

不動産M&Aを手がけるには、多様な専門知識を必要とします。例えば以下の知識が欠かせません。

●法人税・所得税・消費税・不動産取得税・登録免許税・相続税等々の税務全般

●宅建業法等の不動産全般

●法務・財務・労務のデューデリジェンスや会社法等の知識

※手取り額比較には両方査定することも重要

このように、「管理出来る人」と「専門家チーム」が連携して取り組むことが重要です。

これらの専門家のネットワークを築いている青山財産ネットワークスだからこそ、「全体最適」を考慮した上での不動産M&Aの支援が可能なのです。

おすすめ記事はこちら