不動産信託受益権とは、不動産信託の信託財産となっている不動産から収益を得る受益者のもつ権利のことです。現物不動産と異なり不動産を小口化するため、相続や贈与がしやすく、不動産管理の手間が少なく済みます。本記事では不動産信託受益権のメリット・デメリット、そしてよく比較される不動産小口化商品との違いについてわかりやすく解説しています。

無料相談・お問い合わせ

不動産信託受益権とは

不動産信託受益権という言葉に含まれている「信託」とは、以下のような金銭的価値のあるものを信頼できる方に託し、ご自身やご自身の大切な方のために管理・運用をしてもらう制度です。

-

金銭

- 株式・債券等の有価証券

- 土地・建物等の不動産

- 金銭債権

信託は自身の財産を受託者に信託する「委託者」、信託した財産(信託財産)から収益を得る「受益者」、信託された財産を管理する「受託者」で構成され、このうち受益者が信託した財産から収益を得る受益者のもつ権利のことを信託受益権といいます。

これをふまえて、不動産信託受益権について解説します。

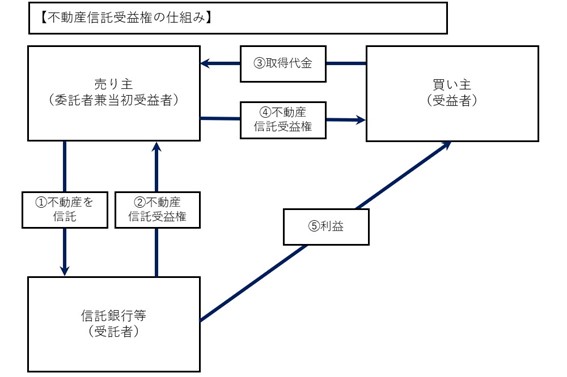

不動産信託受益権の仕組み

不動産信託とは不動産を信託財産とした信託のことで、不動産信託受益権とは不動産信託の信託財産となっている不動産から収益を得る権利のことをいいます。

不動産信託受益権で収益を得るまでの流れは以下の通りです。

- 売り主が委託者となり、所有不動産を信託銀行等の受託者に信託

- 売り主は当初受益者として不動産信託受益権を保有

- 受託者は受益者の指示のもと、信託財産の運用管理をおこなう

- 買い主は売り主に取得代金を支払い、不動産信託受益権を取得し受益者になる

- 受託者は得られた収益から信託報酬や必要経費などを差し引いた金額を受益者に分配

資産を売却する場合、資産の所有権が売り主から買い主に譲渡されるのが一般的です。しかし近年では、資産をいったん信託銀行などに信託し、そこから得られる家賃収入などの経済的利益を受け取る権利を売買するという取引が増加しています。

なお不動産信託受益権は金融証券取引法第2条第2項第1号により、有価証券の一種として扱われ、売買やその媒介行為をする際は同法の規制対象となります。

不動産信託受益権と現物不動産投資との違い

現物不動産を購入して投資を行う際は、多額の資金が必要になります。しかし不動産信託受益権であれば、高額な物件に対して100万円~1,000万円といった比較的少額から投資が可能です。

また現物不動産を購入しようとすると、多くの場合、金融機関から融資を受けることになりますが、資産性が高く、安定した収益が見込める東京都心部のオフィスビルを購入しようとすると物件価格も高額になるため、金融機関から多額の融資を受けることが必要となり、借入比率が高い運用となってしまう可能性があります。

不動産信託受益権のメリット

不動産信託は相続や不動産管理等の場面で役立つといわれています。その他、不動産信託受益権のメリットを3つ紹介します。

相続・贈与における分割がしやすい

複数の相続人がいる場合、現預金であれば分割することは簡単ですが、不動産しか相続財産がない場合、特に建物の場合などは物理的に分割するのが難しいことが多いです。しかし不動産信託受益権は口数単位で分割できるため、相続・贈与時に平等に分割がしやすく、遺産分割のトラブルの回避策になるでしょう。

関係当事者の倒産リスクから隔離できる

信託した財産の名義は、委託者から受託者に変更されます。また信託している財産は受託者の名義ですが、受託者自身の財産とは分別管理されることになっています。そのため、委託者・受託者どちらが倒産したとしても、信託財産である不動産自体が債権者から差し押さえられることがありません。

不動産管理の手間が少なく済ませられる

不動産信託受益権を活用すると、信託不動産の管理・運用は受益者の監視・監督のもと、受託者がおこなうため、現物不動産のように不動産所有者が管理・運用をする必要がありません。

ただし、毎月の収支や修繕計画等は、きちんと管理・把握していくことが重要です。

不動産信託受益権を使うデメリット

不動産信託受益権を活用するにあたり、デメリットもあります。ここでは主なデメリットを3つ紹介します。

流動性が低い

不動産信託受益権は、おおむね10年程度の信託期間が設けられております。また、信託契約に、受託者が信託財産を処分する内容が含まれている場合でも、売却が困難な場合は信託期間がさらに延長する可能性があります。また現物不動産もすぐに売却相手が見つかるわけではないため、流動性が低い資産です。

このように現物不動産や不動産信託受益権は、例えば一般的な現物株式や投資信託などに比べると流動性が低い点は留意しておきましょう。

元本や配当金が保証されていない

不動産信託受益権も収益源は現物不動産なので、その収益には元本保証がありません。空室率や賃料の変動、不動産の取引価格変動等の影響により、配当金が減少したり、投資元本を下回ったりする場合があるため、注意が必要です。

信託報酬がかかる

不動産を信託受益権とした場合、現物不動産と異なり信託財産の受託者となってもらっている信託銀行等に信託報酬を支払う必要があります。受託者が受け取れる配当は、信託不動産から得られた収益から、信託報酬や必要経費等を差し引いた金額になります。

不動産小口化商品との比較

不動産信託受益権は他の不動産小口化商品とよく比較されます。不動産小口化商品とは何か?および、不動産信託受益権との違いについて解説します。

不動産小口化商品とは

不動産小口化商品とは、不動産を1口100万円、1,000万円などに小口化して販売し、不動産から得られた賃料収入や売買益を投資額に応じて還元する商品です。不動産信託受益権も不動産小口化商品の一種ですが、この他にも不動産特定共同事業法に基づく不動産小口化商品などがあり、これは大きく匿名組合型、任意組合型、賃貸型の3つに分類されます。

匿名組合型

投資家と事業者が匿名組合契約を締結し、事業者が主体となって事業をすすめ、不動産から得た利益を投資家に分配する形態です。

投資家の責任は有限のため、損失額が出資額を超えることはありません。投資額は1口1~10万円と少額で、運用期間も1~10ヶ月と短いものが多いことから、気軽に始めやすい投資商品といえるでしょう。なお匿名組合型は、不動産の所有者は事業者となり、登記も事業者がおこないます。

任意組合型

投資家と事業者が任意組合契約を締結し、出資した複数の投資家と事業者が共同で事業主体となり不動産事業をおこないます。不動産の管理・運用は事業者が担当し、得た利益を共有持分に応じて投資家に分配します。

任意組合型の出資方法には主に現物出資と金銭出資の2つがあり、いずれも実物不動産と同じく相続税評価額で計算されます。また現物出資は投資家が不動産所有者として登記されますが、金銭出資の場合は不動産登記をおこなわないため、登記費用がかかりません。任意組合型の不動産小口化商品は1口100万円以上と高額で、運用期間も10年以上と長いものが多いため、長期間安定した収益を得たい方に向いています。

賃貸型

投資家が共有持分を購入して賃貸借契約を結び、不動産を事業者に貸し出す方法です。

事業者は不動産を所有することなく、運用・管理し、得た収益を投資家に分配します。所有者は投資家となるため、登記は投資家がおこないます。賃貸型の不動産小口化商品も1口100万円以上と高額で、運用期間も10年以上と長いため、長期間安定した収益が期待できますが、商品自体はあまり多くありません。

不動産小口化商品との比較

不動産信託受益権と上記の不動産小口化商品の最大の違いは、不動産信託受益権が有価証券として扱われ、金融商品取引法の規制を受けるのに対し、不動産小口化商品は先述のとおり不動産特定共同事業法(不特法)という法律に基づいて規制を受けるという点です。

|

不動産信託受益権型 |

匿名組合型 |

任意組合型 |

賃貸型 |

| 不動産の帰属 |

受益者 |

営業者 |

組合員の共有 |

投資家の共有 |

| 不動産取得税 |

課税なし |

課税なし |

課税あり |

課税あり |

| 登録免許税 |

課税あり |

課税なし |

課税あり(金銭出資の場合はなし) |

課税あり |

| 分配金の所得区分 |

不動産所得 |

雑所得 |

不動産所得 |

不動産所得 |

| 相続・贈与時の評価 |

相続税評価額 |

時価 |

相続税評価 |

相続税評価 |

| 責任の範囲 |

無限責任 |

有限責任 |

無限責任 |

無限責任 |

|

不動産信託受益権型 |

匿名組合型 |

| 不動産の帰属 |

受益者 |

営業者 |

| 不動産取得税 |

課税なし |

課税なし |

| 登録免許税 |

課税あり |

課税なし |

| 分配金の所得区分 |

不動産所得 |

雑所得 |

| 相続・贈与時の評価 |

相続税評価額 |

時価 |

| 責任の範囲 |

無限責任 |

有限責任 |

|

任意組合型 |

賃貸型 |

| 不動産の帰属 |

組合員の共有 |

投資家の共有 |

| 不動産取得税 |

課税あり |

課税あり |

| 登録免許税 |

課税あり(金銭出資の場合はなし) |

課税あり |

| 分配金の所得区分 |

不動産所得 |

不動産所得 |

| 相続・贈与時の評価 |

相続税評価 |

相続税評価 |

| 責任の範囲 |

無限責任 |

無限責任 |

ADVANTAGE CLUBの紹介

青山財産ネットワークスが提供している任意組合型の不動産小口化商品「ADVANTAGE CLUB」は、任意組合員の皆様が共同で資金を出し合うことで、都内中心部の数十~百億円規模の不動産に1口1,000万円から投資が可能です。

投資先は東京都心部の、特にオフィスビルを中心とした優良不動産のため、賃料の下落リスクも小さく、稼働率が高いことから安定した利回りが期待できます。また金銭出資型のため、わずらわしい登記手続きの必要はなく、相続発生時には口単位で相続人に分割ができるため、遺産分割が現物不動産に比べて容易です。

テナントの選別や管理会社選定、コスト管理等は、創業30年の実績を持ち、財産コンサルティング会社として唯一上場している青山財産ネットーワークスグループがバックアップします。

まとめ

不動産信託受益権とは、不動産信託の信託財産となっている不動産から収益を得る権利のことをいいます。

不動産信託受益権は相続や贈与がしやすい、受託者や委託者が破産しても不動産が債権者に差し押さえられる心配がない、不動産管理の手間がかからないというメリットがある反面、流動性が低い、元本や配当が保証されているわけではない、信託報酬がかかるなどのデメリットもあります。

不動産信託受益権は、他の不動産小口化商品とよく比較されますが、不動産信託受益権が金融商品取引法の規制を受けるのに対し、不動産特定共同事業法(不特法)の規制を受ける不動産小口化商品もあります。

不特法に基づく商品のうち、ADVANTAGECLUBが扱っている任意組合型の不動産小口化商品は、東京都心部の優良物件に1口1,000万円から投資が可能です。

登記も不要で、相続時に1口単位で相続人に分割ができるため遺産分割が容易になります。

不動産小口化商品や不動産の売買・有効活用はもちろんのこと、相続や事業承継といった複雑なお悩みまで幅広い専門家が揃っておりますので、ぜひお気軽にご相談ください。

まずは資料が見てみたいという方は下記ボタンより、不動産小口化商品の基本情報をご覧ください。

監修者

|

|

青山財産ネットワークス

財産コンサルタント 相澤 光

1級ファイナンシャル・プランニング技能士、CFP、シニア・プライベートバンカー、公認不動産コンサルティングマスター、宅地建物取引士 |

|

|

青山財産ネットワークス

財産コンサルタント 相澤 光 |

-1級ファイナンシャル・プランニング技能士

-CFP

-シニア・プライベートバンカー

-公認不動産コンサルティングマスター

-宅地建物取引士

・経歴

不動産や信託の活用を軸とした永続型の財産承継コンサルティングを現場の最前線で行っている。節税目的の相続対策に警鐘を鳴らし、「財産全体が最適」となる承継・管理・運用を土台とするファミリーコンサルティングを幅広く手掛ける。ナレッジを集約した書籍を発行。セミナー登壇実績多数。YouTubeにて動画コンテンツも配信中。

・著書 青山財産ネットワークスの30年に渡るノウハウをまとめた『「5つの視点」で資産と想いを遺す~人生100年時代の相続対策』を執筆。2021年(11月15日-11月21日)紀伊国屋書店新宿本店 ビジネス書ランキング 第1位

※役職名、内容等は2023年10月時点のものです。

おすすめ記事はこちら