NISAとは

NISA(ニーサ)とは少額投資非課税制度のことで、株式や投資信託等への投資から得られる利益(配当金、売却益等)が非課税になる制度です。

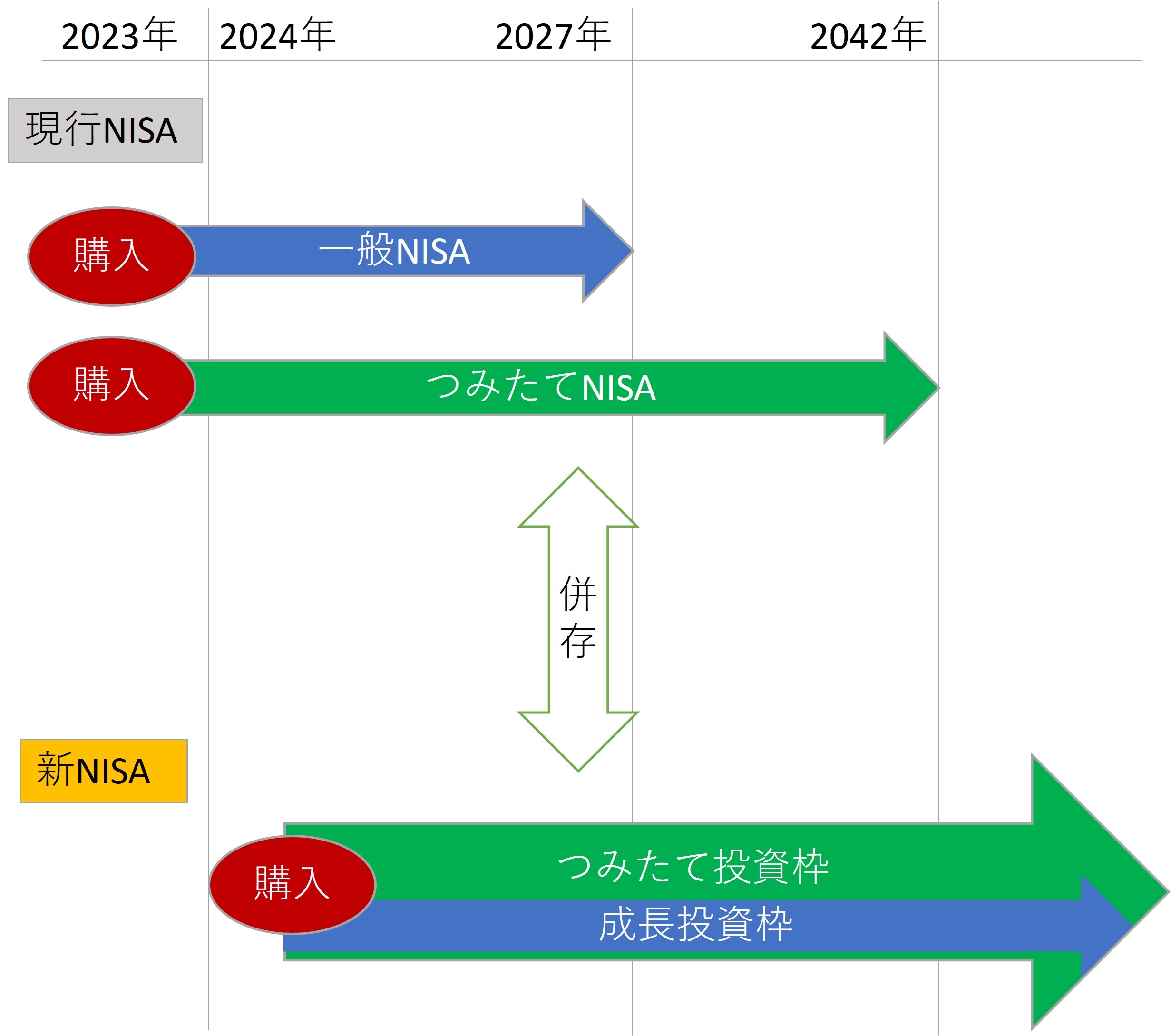

2023年12月末までの現行NISAには、18歳以上の成年を対象とする「つみたてNISA」「一般NISA」、18歳未満の未成年を対象とする「ジュニアNISA」があります。

2024年1月1日からは、新NISAに移行し「つみたて投資枠」と「成長投資枠」として抜本的に拡充され、「ジュニアNISA」は終了となります。

※所得税、復興特別所得税、住民税の合計

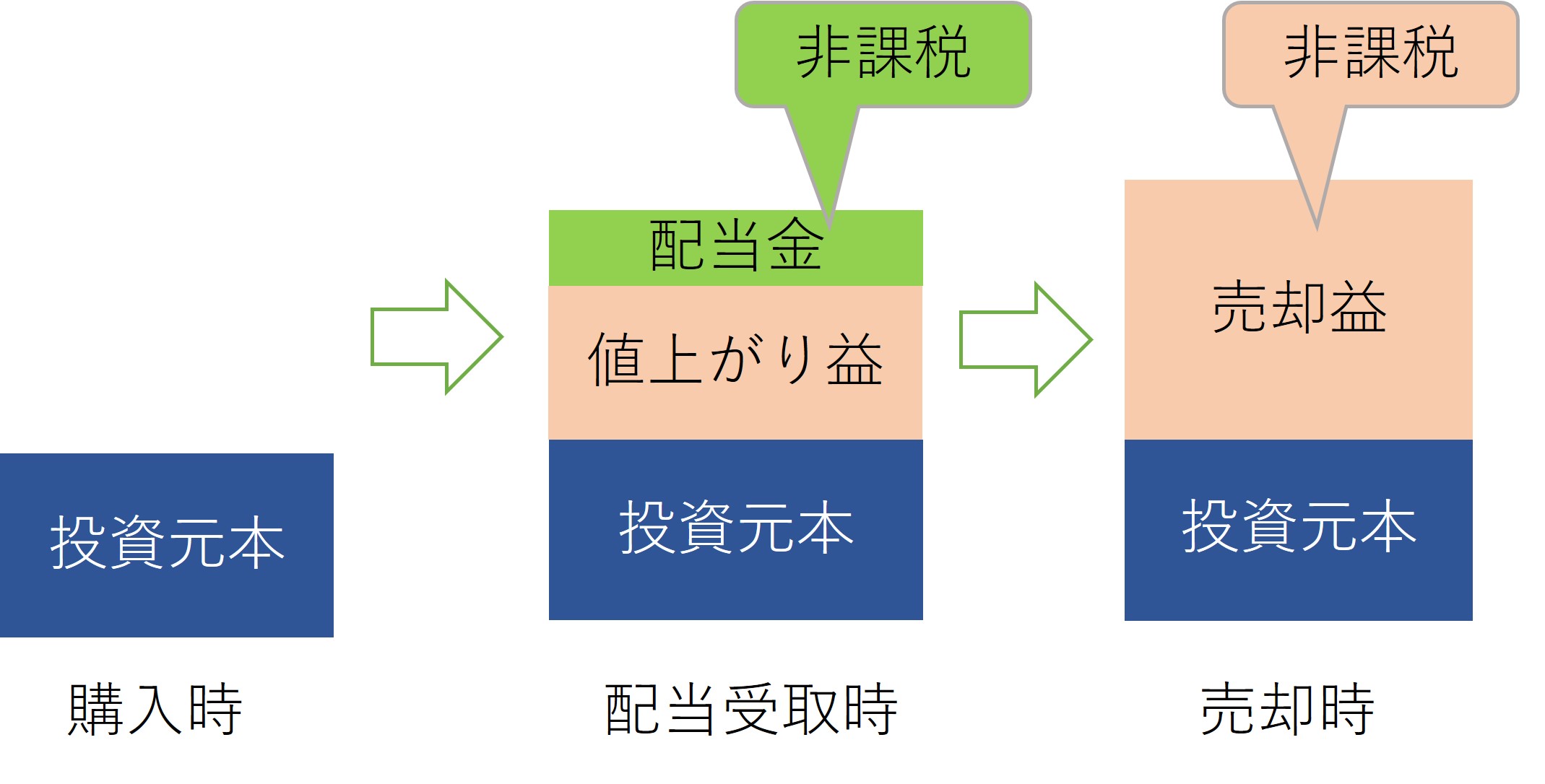

NISAの活用イメージ

新NISAのポイント

- 口座開設期間の恒久化

- 非課税保有期間の無期限化

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資枠の拡大

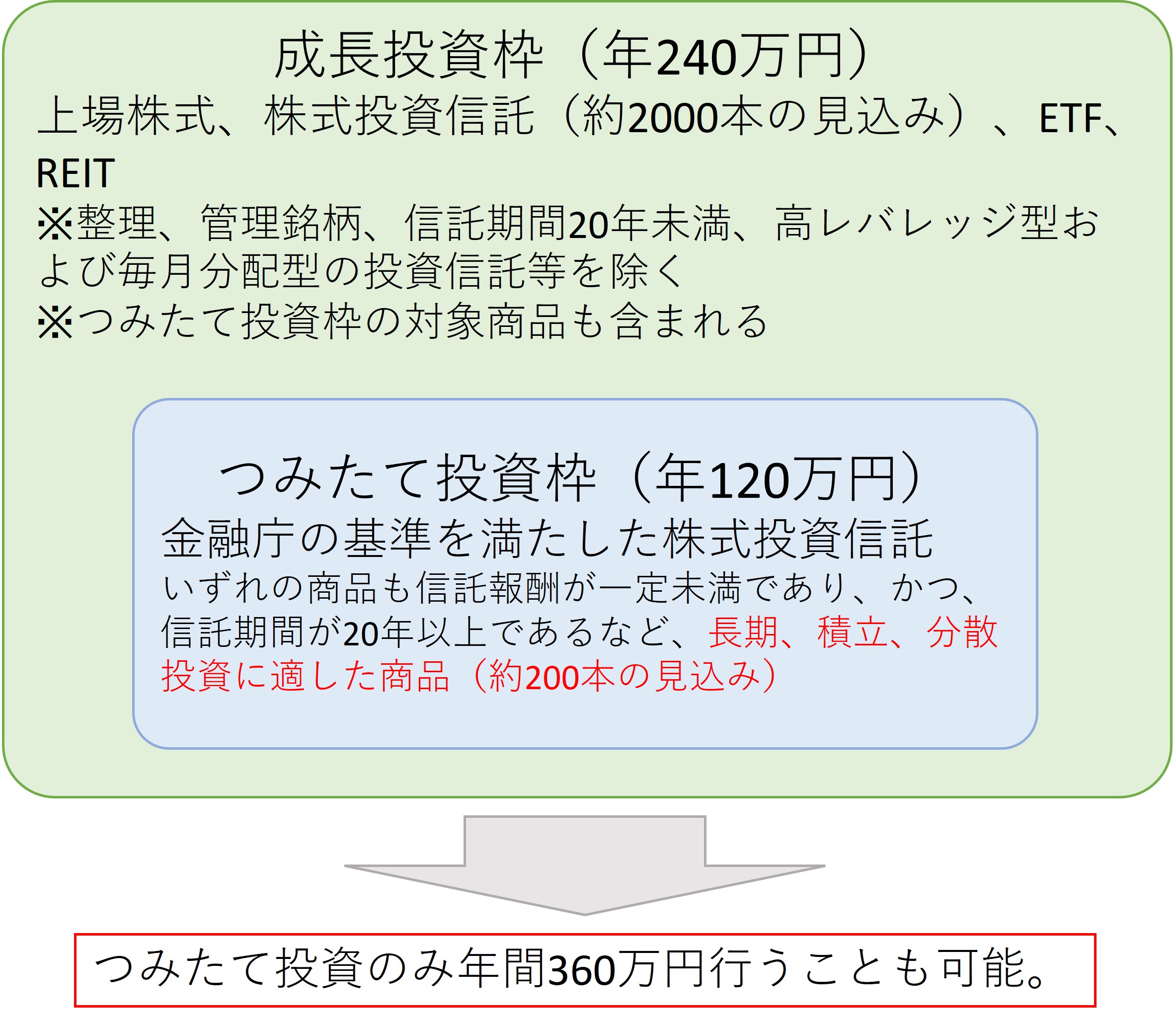

つみたて投資枠は120万円、成長投資枠は240万円合わせて最大360万円に拡大されます。

- 非課税保有限度額の拡大

全体で1800万円(成長投資枠は内枠で最大1200万円)に拡大されます。

- 売却した場合、非課税保有限度額の再利用が可能

現行NISAと新NISAの比較

「つみたて投資枠」のポイント

(趣旨)

個人の長期・積立・分散投資による継続的な資産形成を後押しする。

- 年間投資枠は120万円

毎月10万円づつ、積立投資ができます。

- 非課税保有限度額は1800万円

成長投資枠(内枠1200万円)と合わせて1800万円まで投資できます。

- 対象商品は一定の条件を満たす株式投資信託

株式投資信託のうち、金融庁の基準を満たした商品が対象となります。いずれの商品も信託報酬が一定未満であり、かつ、信託期間が20年以上であるなど、長期、積立、分散投資に適した商品です。現行NISAにおけるつみたてNISAの対象商品(約200本)と同じになる見込みです。

- 買付方法は積立投資のみ

金融機関との間で締結した積立契約に基づき、対象商品を指定したうえで「一か月に一回」など、定期的に一定金額の買い付けを行う方法に限られています。長期、積立に適した投資手法です。

「成長投資枠」のポイント

(趣旨)

家計から企業(資本市場)への資金の流れを強力に後押しする。

- 年間投資枠は240万円

- 非課税保有限度額は1200万円

成長投資枠の非課税保有限度額1200万円はつみたて投資枠との合算1800万円の内枠です。

成長投資枠を使って、上場株式及び投資信託等を最大1200万円まで投資できます。成長投資枠で株式を1200万円投資した場合は、別途、つみたて投資枠で株式投資信託を最大600万円まで投資できます。

- 対象商品は上場株式、株式投資信託、ETF、REIT

ただし、整理、管理銘柄、信託期間20年未満、高レバレッジ型および毎月分配型の投資信託等を除きます。

現在、日本国内で公募されている株式投資信託は約6000本ありますが、このうち成長投資枠で対象となる株式投資信託は約2000本程度になる見込みです。

つまり、つみたて投資枠とちがい、上場株式に投資することができます。長期、積立、分散投資にこだわらず、特定の上場会社数社への投資など柔軟なスタイルで投資できます。

- 買付方法は自由

1銘柄を1回で投資できます。また、数銘柄を数回に分けて投資することもできます。したがって機動的な投資が可能です。

また、つみたて投資枠と同様に成長投資枠でも積立投資をすることができます。

対象範囲のイメージ

(ポイント)

- つみたて投資枠と成長投資枠は同一年内において併用可能。

- 成長投資枠の対象商品はつみたて投資枠の対象商品を含む。

つみたて投資枠の対象商品は成長投資枠の対象商品の中に含まれます。また、成長投資枠の買付方法は自由です。成長投資枠(年間240万円)を使ってつみたて投資を行うこともできます。

したがって、

つみたて投資枠と成長投資枠の両方を使ってつみたて投資のみを年間360万円まで投資することも可能です。

2つの投資枠のポイント

- 口座開設期間が恒久化

恒久的、安定的に制度になったことで、じっくりと長期、積立、分散投資を行うことができます。

- 非課税保有期間が無期限化

投資した商品から受け取る配当金は売却するまで、ずっと非課税です。生涯保有し続けたときは、生涯にわたり受け取る配当金は非課税です。また、いつ売却しても売却益は非課税です。

若いうちに投資を始めるとそれだけ長期間にわたり非課税のメリットが享受できます。

- つみたて投資枠と成長投資枠の併用が可能

つみたて投資枠で株式投資信託により長期積立分散投資を目指し、成長投資枠で高成長企業の株式に投資するなど、それぞれの投資枠を有効に使って、資産形成を図ることもできます。

- 年間投資枠の拡大

つみたて投資枠は120万円、成長投資枠は240万円

合わせて最大360万円までの投資が可能

1世帯においては夫婦2人を合わせると、1年間で最大720万円までの投資が可能となります。

- 非課税保有限度の拡大

全体で1800万円(成長投資枠は内枠で最大1200万円)までの投資が可能

(例1)株式投資信託のみ1800万円を投資する。

(例2)株式投資信託で600万円、上場株式で1200万円、併せて1800万円を投資する。

1世帯においては夫婦2人を合わせると、最大3600万円まで投資できます。

- 非課税保有限度額は、売却分の枠の再利用が可能

新NISAにおいても投資した商品は自由に売却して、資金を払い出すことができます。それだけでなく、新NISAにおいては、非課税保有限度額の枠の再利用が可能となりました。ただし、再利用できるのは売却年の翌年からです。また、年間投資枠の再利用はできません。

(参考)

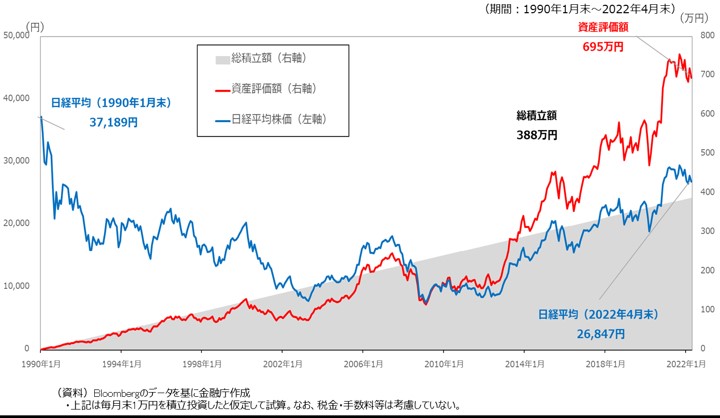

日経平均最高値の翌月から日経平均に毎月積立投資をした場合のシミュレーション(出典:金融庁)

1990年1月から2022年4月まで約32年間(388か月)にわたり、毎月1万円日経平均に積立投資した場合のシミュレーションです。

1990年1月は日経平均が史上最高値近辺で推移した時期です。その後、バブル崩壊により日経平均は大きく下落したことにより、資産評価額は総積立額を下回る水準となりました。しかし、2013年以降の日経平均の上昇基調により、資産評価額は大きく上昇し、2022年4月時点では、資産評価額は695万円となり、総積立額の388万円を大きく上回っています。

これは、

長期にわたり毎月定額の積立投資をしたことにより、①日経平均が下落した時期に投資対象の購入単価が下がり、⓶その後の日経平均の上昇により資産評価額も上昇したことが要因です。株価の安い時期に多くの株数に投資できるという「長期、積立、分散投資」のメリットを表したものと言えます。

(注意事項)

運用に関する費用は含まれておりません。

将来の予測、保証をするものではありません。

現行NISAはどうなるか

現行NISAは2023年で新規の口座開設と新規の買付は終了します。しかし、

現行NISAと新NISAは別管理で併存します。現行NISAで既に保有している商品は、購入時から、一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。ただし、現行NISAから新NISAへの商品の移管はできません。

新NISAの注意点

- 投資対象となる商品は元本が保証されているものではありません。新NISAへの投資により、損失が発生することもあります。

- 売却損などの損失は切捨てられます。したがって、特定口座や一般口座での損失と通算できません。損失が生じたときは、特定口座や一般口座での投資よりも不利になることがあります。

- 国債や社債など債券への投資はできません。

- 株式へ投資したい場合は、銀行ではなく証券会社で口座開設しなければなりません。

- 外国株式も対象ですが、証券会社によって投資できる銘柄は異なります。