都内で事業を経営するAさん(60代)は、「自社株・不動産をどのように相続すればよいか」「事業の将来性や後継者が不透明」「相続税の納税(5億円程度)ができるか」といった不安を抱えていました。

| 専門家1 |

「相続税が下がるので不動産を買いましょう。資金はいくらでも融資します」 |

| 専門家2 |

「法人でも収益物件を建築しましょう」 |

| 専門家3 |

「資産を増やすために株式運用しましょう」 |

| 専門家4 |

「相続税対策のために保険に加入しましょう」 |

Aさんはこれらをすべて実行されました。どれも相続対策としては有効のように聞こえますが、その結果はどうなったのでしょうか。

実際は相続前に次のような問題が起こりました。

不動産を購入しすぎたせいで、賃料の下落や修繕費の発生に対応しきれず、借入金の返済ができない状態になってしまいました。また、月々の保険料の支払いが重く、生活資金に困ることに。対策に目を奪われ、メリット以外のリスクを見極められていなかったのです。

多額の借入による不動産購入には注意が必要です。

Net4%で運用した場合、自己資金が2~3割で残りすべてが借入であれば、確定申告上、借入・税引き後の収支はマイナス。つまり赤字事業になってしまうのです。例え赤字にならなくても、このような状態ですと、空室率上昇・金利上昇・賃料下落・大規模修繕といった「まさかの事態」に対応ができません。

そこで、私たちは、自己資金と借入を半々程度にし、事業収支としても黒字にしていただき、まさかの事態にも耐え得る運用を推奨しています。

なお、「利回りが大きくなれば自己資金が少なくても回る」という考え方もありますが、運用という面においては金融機関も不動産も同じ。利回りが高いということはリスクも高く、元本を毀損するリスクも高いのです。

次世代へ安定的に承継するための大切な財産の運用手段としてはお勧めできません。

さて、Aさんのケースでは相続後にも問題が発生しました。

対策をしすぎて納税資金が不足していまい、その資金を作るために所有不動産の売却を急いだところ、損失が出てしまったのです。

さらには、相続発生直後に株価が暴落。納税資金を増やすどころか元本を大きく毀損してしまいました。

つまりは、

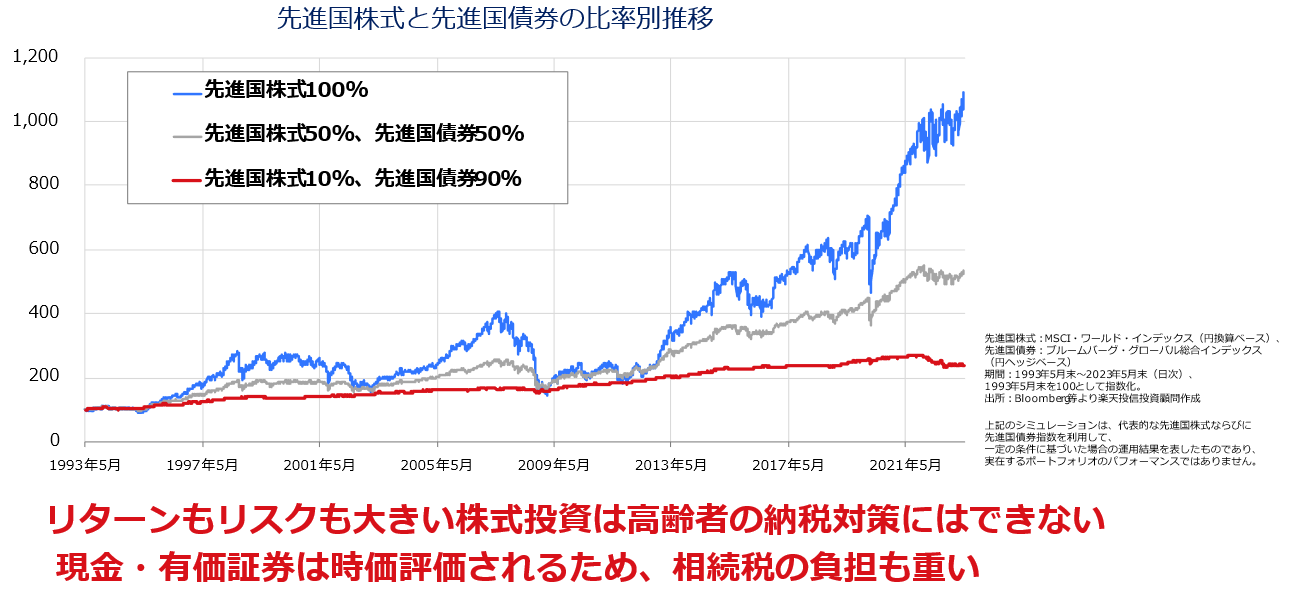

納税資金について適切な計画が立てられていなかったわけです。金融資産運用と不動産運用は資産を増やす2本柱として位置付けられています。長期的に見ると、全体では世界経済に合わせて株価は上昇しています。しかし、リターンもリスクも大きい株式投資は高齢者の納税対策として適切ではありません。先進国株式と先進国債券の比率別推移を見ても、30%上がったり20%下がったりということが一定期間に起こり得ます。こうしたリスクを考えて保有しておかなければ対策はしにくいといえます。

そして相続が起きた時には、現金・有価証券は時価評価されるため、相続税の負担感も重くなります。そうした事態も踏まえると、

次世代の方が長期・分散投資して複利で運用する、あるいは資産管理会社で運用して配当を役員報酬としたり、納税の際にご当主の不動産を購入するため原資としたりといった対策が有効です。

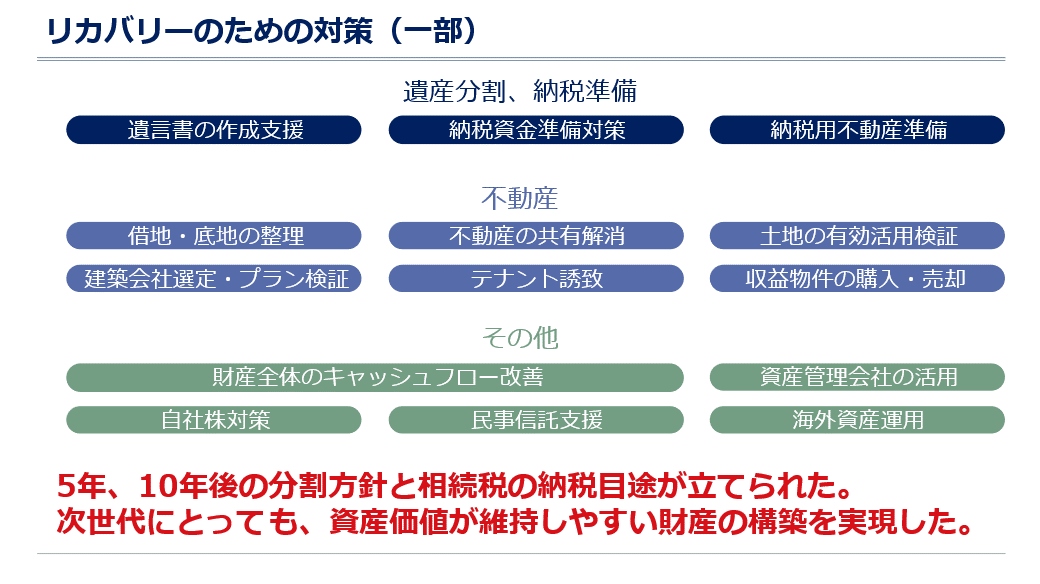

なお、Aさんのような問題が発生したケースでは、リカバリーの対策としては次のようなものがあります。

そもそも問題発生を防ぐには、部分最適ではなく全体最適の視点でプランを作ることが重要です。以下5つの視点で、全体最適プランの立案と実行、見直しを行うことが成功のセオリーといえます。

財産の健康診断、つまり現状分析をしっかり行い課題を可視化した上で、相続・事業承継を乗り切るための最適な財産構成の実現に向けた対策を重ねることが不可欠です。

また、Aさんのケースで問題発生につながった原因の一つに、家族の誰にも相談せずに一人で対策を検討、実行してしまったことが挙げられます。

円滑な事業・財産の承継は「家族の一体化」なくしては成功しません。将来の承継後のイメージを家族で共有し、同じ価値観で我が家にとって大切なことを共通認識として持っておくことが大切です。

2.5億円の土地を3億円での売却に成功――戦略的土地の再有効利用

次に土地の有効活用についてお話しします。土地オーナー様を取り巻く事情はさまざまです。

・収益はアップさせたい

・建築費用がない

・先祖伝来土地なので売却できない

・親族の目もあり売却できない

・入居者がいて今の建物すぐに壊せない

・将来の相続にそなえないと…

・遺産分割も考えないと…

これ以外にもさまざまな事情を抱えるなか、どのような不動産投資をしようか、土地をどう有効活用しようかとお考えかと思います。そして土地活用法について情報収集をすると、多様な選択肢が挙がってきます。

金融機関・建築会社・コンビニなどのテナントの営業から提案を受け、興味が湧くこともあるでしょう。しかし、提案された活用方法が、オーナー様の事情を踏まえた課題を解決できるとは限りません。建てた後になって適切な選択肢ではなかったことに気付いても、覆水盆に返らずです。

青山財産ネットワークスでは、活用したい土地だけでなく、オーナー様の財産全体を分析し、最適な活用方法をご提案しています。

今回は、

2.5億円の土地を3億円(+20%)での売却に成功した事例のプロセスをご紹介しますので、土地活用を検討する上でのヒントにしてください。

土地オーナーのBさん(故人)は、郊外で駅から徒歩20分の幹線道路沿いに物件を複数所有。奥様(70代)は活用地の固定資産税等の負担が重いことに悩んでいらっしゃいました。

今回の対象となった土地は、約500坪、生活幹線道路沿いで三方路地の更地です。アパート建築も可能な立地ですが、奥様は周辺にもアパートを所有されており、管理の手間や返済の負担が大きいと考えていました。私たちの財産診断の結果、売却することで収支改善すると判明し、売却の方向で進めることになりました。

さまざまな活用法が考えられるスペックの土地だったため、大手~中小のデベロッパーに声をかけ、入札コンペを実施。金額や条件などの交渉を重ねた結果、最高査定額は2.5億円でした。マンションデベロッパーは「駅から徒歩20分と遠く、分譲価格が伸びない」、戸建て業者は「開発道路により戸数が取れない」と、価格は伸びませんでした。

「住宅が最有効使用ではないのかもしれない」と気付いた私たちは、「収益物件にすることによりさらに売却価格を伸ばせないか」と考えました。改めて対象地の分析を行うと、生活幹線道路沿いで車の通行量が多く、周辺にはドラッグストア、コンビニ、クリニック、事務所などが散見されます。

そこで、店舗として利用できる可能性があると判断し、100社以上のさまざまな業態に声をかけました。すると、

コンビニ、フィットネス、自転車ショップ、シェアサイクル等から「出店検討可能」との回答を得られたのです。

各テナントの担当者と打ち合わせを重ねるなか、コンビニは賃料が他のテナントよりも高いことが判明しました。しかし、コンビニが単体で出店するには面積が大きすぎること、また、コンビニの賃料収入だけでは思ったより土地価格がアップできないというシミュレーション結果が出たことから、コンビニを軸として他のテナントとの複合型の活用方向で検討。

結果、コンビニ大手のB社を軸に、1階にコインランドリーを併設、2階にフィットネスという組み合わせで決定しました。コンビニもコインランドリーも24時間営業、洗濯の間はフィットネスで時間を潰せる……と相性が良かったのです。3テナントの合計で年間3,000万円の収入が確保できます。建築費は2億円でしたので、6%の利回りとなる建築条件付きの土地として、3億円で売却することができました。

今回のケースで実行した土地活用の流れ、不動産分析のポイントは以下のとおりです。

また、今回のようなケースでは、テナントとの交渉も重要なポイントです。テナント側の意見ばかり聞いていると、すべてが流動的になって何も決まらない事態に陥りがちです。条件をそのまま飲んで、後悔することもあります。大切なのは「交渉の主導権を持つ」ことです。加えて、経験豊富な設計会社・建築会社を選ぶことも欠かせない条件といえるでしょう。

次世代へ上手く事業・財産承継するために必要なこと

次世代へ上手く事業・財産承継するために必要なことは、先ほども挙げたとおり、全体最適の視点で計画的に取り組むこと、家族一体となって承継後のイメージを共有することです。

当社のコンサルティングノウハウである5つの視点のうち、3つの視点に注目して好ましくない状態とあるべき姿をまとめてみました。

円滑な経営承継

<好ましくない状態>

・事業や不動産の将来性がマチマチである

・借入の返済が負担である

・財産を承継されていく方の考えを確認していない

↓

<あるべき姿>

・将来性の有無を検証し残す事業・財産を決める

・借入比率を減らすことで負担を軽くする

・家族とコミュニケーションを取って一体として取り組む

円滑な財産承継

<好ましくない状態>

・財産の承継方針が明確になっていない

・残された家族たちで円満に話し合ってくれるだろう

・不動産は共有で相続させれば問題ないだろう

↓

<あるべき姿>

・誰にどの財産を何のために相続させるか決めておく

・家族それぞれに理解してもらう

・不動産は原則単独所有にする

納税資金の確保

<好ましくない状態>

・想定される相続税額、5年・10年後の相続税、相続税の納税手段などを把握していない

・リスクの高い相続対策を実行している

↓

<あるべき姿>

・どんな時でも相続税の納税プランが出来ている

・家族が納税や分割で揉めないように理解がある

・税務調査に対応できる相続対策を実行している

一つの専門性だけでは「全体最適」なプランは実現しない

一昔前、承継の問題は税金の問題が約8割を占め、税の問題を解決すれば承継はスムーズに運んでいました。

しかし、現在は課題が複合的に存在しています。一つの専門性だけでは「全体最適なプラン」を作ることは出来ません。

事業承継・財産承継を成功させるためには、目先の対策効果に目を奪われずに、ご自身で大切なものをはかる「物差し」と持って頂く事だと考えます。それでも課題が多く、複雑で何から手を付けて良いかわからない場合は、相談する専門家の得意分野を見極めること、多様な専門家から知識やアドバイスを得ることをお勧めします。